نحوه محاسبه حقوق دورکاری، راهنمای مدیریتی و قانونی

اگر به عنوان کارشناس یا سرپرست مالی با نیروهای خارج از کارگاه کار کرده باشید، حتماً میدانید که نبودِ ثبت ساعت فیزیکی چقدر کار را پیچیده میکند. فرمول محاسبات، تکلیف مزایای رفاهی مثل حق مسکن و بن کارگری، و از همه مهمتر، نحوه سند زدن این هزینهها بدون ایجاد حساسیت برای ممیزین، از چالشهای فرساینده این روزهاست. ابهام در قانون و نبود متر و معیار مشخص، ریسک محاسبه حقوق دورکاری را بالا میبرد و ممکن است در دادرسیهای اداره کار یا حسابرسی بیمه، کارفرما را با جریمههای سنگین مواجه کند.

در این راهنما، این ابهامات را کنار میزنیم، منشأ این قراردادها را در قانون کار ردیابی میکنیم و فرمولهای کلیدی برای همگامسازی کارکرد واقعی با دیسکتهای بیمه و مالیات را بررسی خواهیم کرد. هدف این است که یاد بگیرید چطور یک لیست حقوق دقیق، بینقص و قابل دفاع برای نیروهای دورکار تنظیم کنید.

دورکاری چیست و قانون دورکاری چه الزامات مالی دارد؟

وقتی یک نیروی کار قرار است وظایفش را خارج از محیط فیزیکی شرکت و از طریق سیستم یا ابزارهای آنلاین پیش ببرد، با مفهوم دورکاری طرف هستیم. چالش اصلی از اینجا شروع میشود که در متن قانون کار ایران، عنوان مستقلی به نام «قانون دورکاری» نداریم، بلکه این مدل همکاری حقوقی، بر اساس مواد ۳۴ و ۳۵ قانون کار، زیرمجموعه قراردادهای «کارمزدی» یا «ساعتی» تعریف میشود.

بزرگترین خطایی که بسیاری از حسابداران در این بخش مرتکب میشوند، این است که تصور میکنند چون نیروی دورکار حضور فیزیکی در شرکت ندارد، میتوان مزایای رفاهی او را کسر کرد. طبق قانون، تمام مزایای تبعی کار از جمله بن کارگری، حق مسکن، پایه سنوات و حق اولاد به طور کامل به نیروهای دورکار تعلق میگیرد. دستمزد پایه این پرسنل هم نباید از مصوبات شورای عالی کار برای سایر سطوح مزدی و حداقل دستمزد سالانه کمتر باشد.

نکته مهم: هرگونه توافق با پرسنل برای حذف این مزایا به بهانه دورکاری، طبق ماده ۸ قانون کار اصلاً اعتبار قانونی ندارد و در صورت شکایت به اداره کار، کارفرما را محکوم به پرداخت تمام معوقات میکند.

دورکاری چیست؟

حقوق کارکنان دورکار چگونه محاسبه میشود؟

برای اینکه محاسبات دستمزد نیروهای دورکار بدون مغایرت پیش برود، ابتدا باید مبنای قرارداد آنها را مشخص کنید. اگر قرارداد بر اساس ساعت کار (حداکثر ۴۴ ساعت در هفته موضوع ماده ۵۱ قانون کار) تنظیم شده باشد، مبنای محاسبه دقیقاً مانند نیروهای حضوری است. اما اگر فرمت همکاری به صورت پروژهای یا کارمزدی باشد، دستمزد بر اساس حجم کار تحویلی محاسبه میشود.

بیایید یک سناریوی واقعی را بررسی کنیم:

فرض کنید خانم مریم به عنوان کارشناس محتوا به صورت دورکار ساعتی با حقوق پایه روزانه ۳,۰۰۰,۰۰۰ ریال استخدام شده و در یک ماه ۳۰ روزه، کل ساعات موظفی (۱۹۲ ساعت) را پر کرده است.

برای تهیه لیست حقوق و دستمزد این نیرو، ابتدا حقوق پایه او را ۹۰,۰۰۰,۰۰۰ ریال (۳۰ × ۳,۰۰۰,۰۰۰) در نظر میگیریم. سپس مزایای به تبع کار، شامل حق مسکن، بن کارگری و در صورت داشتن فرزند، حق اولاد را به این مبلغ اضافه میکنیم.

فرمول نهایی به این صورت خواهد بود:

{حقوق ناخالص} = {حقوق پایه} + {حق مسکن} + {بن کارگری} + {حق اولاد}

نکتهای که به عنوان کارشناس مالی باید به آن مسلط باشید، کنترل خروجی نرمافزارهای مدیریت پروژه و انطباق آن با تایمشیت (برگه کارکرد) نیروهاست تا مبنای محاسبه ناخالص حقوق، کاملاً مستند و قابل ارائه به ممیزین باشد.

مزایا، کسورات و اضافهکاری در دورکاری

فرآیند حسابداری حقوق و دستمزد برای نیروهای دورکار، در بخش کسورات قانونی و مزایا ریزهکاریهای خاص خود را دارد. اگر نیروی دورکار بیش از ۴۴ ساعت موظفی در هفته کار کند، طبق ماده ۵۹ قانون کار مشمول ۴۰ درصد فوقالعاده اضافهکاری میشود، مشروط بر اینکه سیستمهای آنلاین ثبت عملکرد یا تایمشیتهای تایید شده توسط مدیر واحد، این ساعات مازاد را به وضوح اثبات کنند.

در بخش کسورات، مواردی مثل مساعدهها، وام پرسنلی و اقساط آن دقیقاً مشابه نیروهای حضوری کسر میشود. اما یک نکته تجربی که باید به آن توجه کنید، بحث حق ماموریت یا ایابوذهاب است. اگر نیروی دورکار مجبور شود برای جلسات حضوری یا هماهنگی به کارگاه اصلی مراجعه کند، هزینه رفتوآمد او باید به عنوان فاکتور هزینهای یا فوقالعاده ماموریت (موضوع ماده ۴۶ قانون کار) محاسبه و پرداخت شود. برعکس، کسر مبالغی تحت عنوان «جریمه قطعی اینترنت» یا «تاخیر در پاسخگویی آنلاین» از حقوق پایه قانونی، بدون توافق صریح و کتبی در پیوست قرارداد، از نظر اداره کار تخلف محسوب میشود.

نحوه محاسبه بیمه و مالیات حقوق دورکاری

از نظر سازمان تامین اجتماعی و سازمان امور مالیاتی، دورکار بودن پرسنل هیچ مجوزی برای فرار از تکالیف قانونی نیست. بر اساس ماده ۳۶ قانون تامین اجتماعی، کارفرما مسئول پرداخت حق بیمه کارگران است. بنابراین، ۷ درصد سهم کارگر و ۲۳ درصد سهم کارفرما باید بر مبنای کل اقلام مشمول بیمه (مانند حقوق پایه، بن کارگری و حق مسکن) محاسبه و در مهلت قانونی ارسال شود.

در بخش مالیات نیز مفاد ماده ۸۲ و ۸۳ قانون مالیاتهای مستقیم حاکم است. بیایید با یک مثال عددی در سال ۱۴۰۵ این موضوع را بررسی کنیم. فرض کنید ناخالص دستمزد مشمول مالیات یک نیروی دورکار پس از کسر معافیتهای قانونی (مانند سهم بیمه کارگر)، مبلغ ۲۰۰,۰۰۰,۰۰۰ ریال است. با فرض اینکه سقف معافیت مالیات حقوق ماهانه در لایحه بودجه سال جاری ۱۵۰,۰۰۰,۰۰۰ ریال تعیین شده باشد، محاسبه مالیات به روش پلکانی نرخ ۱۰ درصد برای مازاد سقف به شکل زیر انجام میشود:

مبلغ مشمول مالیات = ۲۰۰,۰۰۰,۰۰۰ - ۱۵۰,۰۰۰,۰۰۰ = ۵۰,۰۰۰,۰۰۰ ریال

مالیات تعلق گرفته= ۵۰،۰۰۰،۰۰۰* ۱۰٪= ۵،۰۰۰،۰۰۰ ریال

نکته مهم این است که آدرس ثبتشده برای ابلاغیه پرسنل در دیسکت مالیاتی، همان آدرس شرکت باشد تا مغایرتی در سیستم کدینگ سازمان مالیاتی رخ ندهد.

ثبت حسابداری حقوق و دستمزد کارکنان دورکار

در مرحله ثبت سند حسابداری، تفاوتی بین نیروی حضوری و دورکار وجود ندارد، چالش اصلی، تخصیص درست هزینهها به مراکز هزینه مربوطه است. دستمزد نیروهای دورکار بسته به نوع فعالیتشان میتواند زیرمجموعه «هزینههای اداری و تشکیلاتی» یا «هزینههای توزیع و فروش» قرار بگیرد.

ثبت سند را با یک مثال واقعی پیش ببریم. فرض کنید حقوق پایه نیروی دورکار ۱۰۰,۰۰۰,۰۰۰ ریال، مجموع مزایا (حق مسکن و بن) ۳۰,۰۰۰,۰۰۰ ریال، حق بیمه سهم کارفرما (۲۳٪) ۲۳,۰۰۰,۰۰۰ ریال و مالیات مکسوره ۵,۰۰۰,۰۰۰ ریال باشد. ۷٪ سهم بیمه کارگر نیز ۷,۰۰۰,۰۰۰ ریال محاسبه شده است. ثبت سند حقوق و دستمزد در پایان ماه به این صورت خواهد بود:

ثبت هزینه حقوق و دستمزد:

- هزینه حقوق و دستمزد (پایه و مزایا): ۱۳۰,۰۰۰,۰۰۰ ریال (بدهکار)

- هزینه بیمه سهم کارفرما (۲۳٪): ۲۳,۰۰۰,۰۰۰ ریال (بدهکار)

- حقوق پرداختنی به پرسنل: ۱۱۸,۰۰۰,۰۰۰ ریال (بستانکار)

- سازمان تامین اجتماعی (۳۰٪ بیمه): ۳۰,۰۰۰,۰۰۰ ریال (بستانکار)

- سازمان امور مالیاتی (مالیات حقوق): ۵,۰۰۰,۰۰۰ ریال (بستانکار)

نکته مهم: اسناد پشتیبان این ثبت، شامل تایمشیت دیجیتال و گزارش تایید عملکرد سیستمهای آنلاین، باید ضمیمه سند شوند تا در حسابرسی بیمه و مالیات هزینه قابل قبول تلقی شود.

ثبت حسابداری حقوق و دستمزد کارکنان دورکار

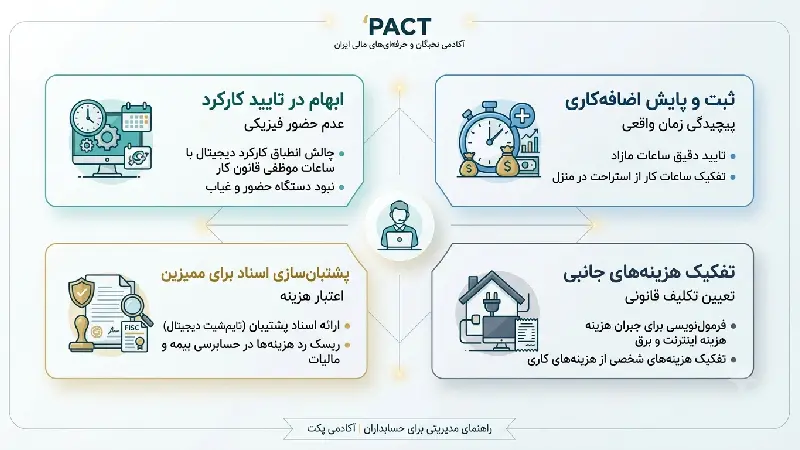

چالشهای رایج در محاسبه حقوق دورکاری

محاسبه حقوق و دستمزد نیروهای خارج از شرکت، پیچیدگیهای اجرایی خاص خود را دارد که بیشتر آنها از نبود سیستم نظارت فیزیکی ناشی میشود. مهمترین چالشهایی که حسابداران در پایان هر ماه با آن دستوپنجه نرم میکنند عبارتند از:

- ابهام در تایید کارکرد: نبود دستگاه حضور و غیاب فیزیکی و چالش انطباق گزارش نرمافزارهای مدیریت پروژه با ساعات موظفی قانون کار.

- ثبت و پایش اضافهکاری: نبود معیار مشخص برای تفکیک ساعات کار واقعی از ساعات استراحت در منزل و ریسک ادعاهای حقوقی پرسنل.

- پشتیبانسازی اسناد برای ممیزین: ریسک رد هزینه حقوق در حسابرسی بیمه و مالیات، در صورت عدم اتصال تایمشیتهای دیجیتال به سند حسابداری.

- تفکیک هزینههای جانبی: چالش فرمولنویسی برای جبران هزینههای ابزاری پرسنل مثل اینترنت و استهلاک سیستم شخصی.

برای اینکه به تمام این ابزارها مسلط شوید و بتوانید این چالشهای فرساینده را بدون خطا مدیریت کنید، گذراندن یک دوره آموزش حسابداری جامع که سرفصلهای حقوق و دستمزد را به صورت کارگاهی و منطبق بر نیاز واقعی بازار کار پوشش دهد، بهترین راهکار برای میانبر زدن مسیر ارتقای شغلی شماست.

جمعبندی

محاسبه حقوق دورکاری بیش از آنکه فرمول متفاوتی داشته باشد، نیازمند مدیریت مستندات و انطباق با قوانین مالی دولتی است. کسر مزایای رفاهی یا پایه سنوات به بهانه عدم حضور فیزیکی، فاقد وجاهت قانونی است و پاشنه آشیل کارفرمایان در هیئتهای حل اختلاف محسوب میشود. کلید موفقیت کارشناسان و سرپرستان مالی در این فرآیند، یکپارچهسازی تایمشیتهای دیجیتال با سیستم حقوق و دستمزد و ثبت دقیق مراکز هزینه است، بهطوریکه در زمان حسابرسی بیمه و رسیدگیهای مالیاتی، هر ریال هزینه حقوق، سندی قابلدفاع و مستدل داشته باشد.

سوالات متداول

۱. آیا کارفرما میتواند هزینه اینترنت یا استهلاک لپتاپ نیروی دورکار را از حقوق او کسر کند؟

خیر، بر اساس ماده ۲۸ قانون کار، تامین تمام ابزارها و وسایل کار برای انجام وظایف بر عهده کارفرماست. کسر هرگونه وجهی بابت این اقلام از دستمزد قانونی پرسنل تخلف محسوب میشود، مگر اینکه توافق کتبی مجزایی در قرارداد ثبت شده باشد.

۲. اگر نیروی دورکار در حین انجام کار در منزل دچار حادثه شود، مشمول قانون حوادث ناشی از کار تامین اجتماعی میشود؟

بله، طبق ماده ۶۰ قانون تامین اجتماعی، حادثه ناشی از کار الزامات مکانی ندارد بلکه ملاک آن انجام وظیفه به دستور کارفرماست. در صورت اثبات ارتباط حادثه با وظایف شغلی در ساعات موظفی تایمشیت، حادثه ناشی از کار تلقی میشود.

۳. نحوه محاسبه عیدی و سنوات نیروهای دورکار ساعتی یا کارمزدی به چه صورت است؟

بر اساس ماده ۷۷ قانون کار، مبنای محاسبات عیدی، سنوات و خسارت اخراج این پرسنل، میانگین دستمزد دریافتی آنها در آخرین ۹۰ روز کارکرد واقعیشان است و تفاوتی در الزامات قانونی پرداخت وجود ندارد.