آشنایی با روشهای ارزیابی موجودی کالا در حسابداری

ارزیابی موجودی کالا در حسابداری یکی از موضوعاتی است که مستقیماً بر بهای تمامشده، سود دوره، مالیات و حتی تصمیمهای مدیریتی اثر میگذارد. اگر روش ارزیابی بهدرستی انتخاب یا اجرا نشود، صورتهای مالی تصویری نادرست از وضعیت واقعی کسبوکار ارائه میکنند و احتمال بروز اختلاف در گزارشهای مالی افزایش مییابد. به همین دلیل، هر حسابدار باید بداند هر روش در چه شرایطی کاربرد دارد و چه پیامدهایی بر گزارشگری مالی خواهد داشت.

در این مقاله آموزشگاه پکت با روشهای ارزیابی موجودی کالا، معیارهای انتخاب مناسب و اثر آنها بر صورتهای مالی آشنا خواهید شد.

ارزیابی موجودی کالا در حسابداری چیست؟

ارزیابی موجودی کالا در حسابداری فرایندی است که طی آن ارزش ریالی موجودی مواد، کالاهای در جریان ساخت و کالاهای آماده فروش در پایان دوره مالی تعیین میشود. نتیجه این فرایند مستقیماً بر بهای تمامشده کالای فروشرفته، سود و زیان، ارزش داراییهای جاری و حقوق صاحبان سهام اثر میگذارد. به همین دلیل، انتخاب روش مناسب برای ارزیابی موجودی کالا صرفاً یک تصمیم اجرایی نیست، بلکه یکی از مهمترین تصمیمهای حسابداری در تهیه صورتهای مالی محسوب میشود.

بر اساس استاندارد حسابداری موجودی مواد و کالا، موجودی کالا باید در تاریخ گزارشگری به اقل بهای تمامشده و خالص ارزش فروش اندازهگیری شود. همچنین بهای تمامشده موجودی باید با استفاده از روشهای مجاز تعیین گردد. در این استاندارد، استفاده از روش شناسایی ویژه در موجودی کالا برای اقلام غیرقابل جایگزینی یا کالاهایی که برای پروژه مشخصی نگهداری میشوند مجاز است و برای سایر اقلام نیز روشهای میانگین موزون و اولین صادره از اولین وارده (FIFO) پیشبینی شده است. ازاینرو، شناخت صحیح روش های ارزیابی موجودی کالا، پایه تهیه گزارشهای مالی قابل اتکا و تصمیمگیری صحیح مدیران است.

ارزیابی موجودی کالا در حسابداری چیست؟

اهمیت ارزیابی موجودی کالا در تهیه صورتهای مالی

موجودی کالا معمولاً یکی از بزرگترین داراییهای جاری واحدهای بازرگانی و تولیدی است. هرگونه اشتباه در ارزشگذاری آن، چندین قلم مهم صورتهای مالی را همزمان تحت تأثیر قرار میدهد. اگر ارزش موجودی پایان دوره بیش از مقدار واقعی ثبت شود، بهای تمامشده کالای فروشرفته کاهش یافته و سود دوره بیش از واقع نشان داده میشود. در مقابل، کمتر نشان دادن موجودی پایان دوره باعث افزایش بهای تمامشده و کاهش سود خواهد شد.

به همین دلیل، ارزیابی صحیح موجودی کالا بر موارد زیر اثر مستقیم دارد:

- محاسبه دقیق بهای تمامشده کالای فروشرفته

- تعیین سود یا زیان واقعی واحد تجاری

- ارائه منصفانه داراییهای جاری در ترازنامه

- افزایش قابلیت اتکای صورتهای مالی برای مدیران، سرمایهگذاران، حسابرسان و سازمان امور مالیاتی

- محاسبه صحیح ثبت موجودی کالای پایان دوره و انتقال آن به دوره مالی بعد

از منظر حسابرسی نیز، ارزش موجودی کالا یکی از حوزههای با اهمیت رسیدگی است؛ زیرا هرگونه تحریف بااهمیت در این بخش میتواند منجر به ارائه نادرست وضعیت مالی و عملکرد واحد تجاری شود.

تفاوت سیستم ادواری و سیستم دائمی در ارزیابی موجودی کالا

ارزیابی موجودی کالا علاوه بر انتخاب روش ارزشگذاری، به سیستم ثبت موجودی نیز وابسته است. واحدهای تجاری معمولاً ازدو روش ثبت دائمی و ادواری در حسابداری موجودی کالا استفاده میکنند: سیستم ادواری و سیستم دائمی. انتخاب هر یک از این سیستمها، زمان محاسبه موجودی، نحوه ثبت رویدادها و میزان اطلاعات در دسترس مدیران را تحت تأثیر قرار میدهد.

|

معیار مقایسه |

سیستم ادواری |

سیستم دائمی |

|

زمان بهروزرسانی موجودی |

در پایان دوره مالی |

همزمان با هر خرید و فروش |

|

تعیین موجودی پایان دوره |

از طریق انبارگردانی فیزیکی |

بر اساس اطلاعات سیستم و کنترل با انبارگردانی |

|

محاسبه بهای تمامشده کالای فروشرفته |

در پایان دوره |

پس از هر فروش |

|

حجم اطلاعات مدیریتی |

محدود |

دقیق و لحظهای |

|

مناسب برای |

واحدهای کوچک با حجم معاملات کمتر |

شرکتهای متوسط و بزرگ با گردش بالای کالا |

شناخت تفاوت این دو سیستم، پیشنیاز درک روش های ثبت و نگهداری موجودی کالا است. همچنین انتخاب روش مناسب، بر نحوه اجرای حسابداری انبار و محاسبه ارزش موجودی پایان هر دوره حسابداری اثر مستقیم دارد. در ادامه مقاله، روشهای مختلف ارزیابی موجودی کالا و کاربرد هر یک را بهصورت تخصصی بررسی خواهیم کرد.

روشهای برآورد موجودی کالا

پس از تعیین سیستم ثبت موجودی، نوبت به انتخاب روش ارزشگذاری میرسد. روش های ارزیابی موجودی کالا مشخص میکنند بهای تمامشده کالاهای فروشرفته و ارزش موجودی پایان دوره چگونه محاسبه شود. انتخاب هر روش میتواند بر سود خالص، بهای تمامشده، ارزش داراییهای جاری و حتی تصمیمهای مدیریتی اثر بگذارد؛ به همین دلیل، این انتخاب باید با ماهیت فعالیت واحد تجاری و الزامات حسابداری موجودی مواد و کالا همخوانی داشته باشد.

استاندارد شماره ۸، روشهای شناسایی ویژه، اولین صادره از اولین وارده (FIFO) و میانگین موزون را برای تعیین بهای تمامشده موجودی مجاز میداند. در مقابل، روش LIFO در این استاندارد و همچنین در استاندارد بینالمللی IAS 2 Inventories مجاز نیست. در ادامه، هر یک از این روشها را از منظر کاربرد، مزایا، محدودیتها و وضعیت پذیرش در استانداردهای حسابداری بررسی میکنیم.

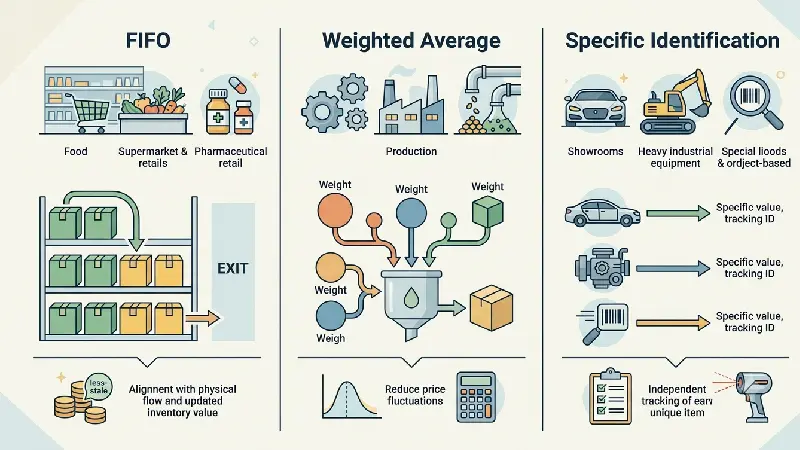

روش FIFO (اولین وارده، اولین صادره)

در روش FIFO فرض میشود کالاهایی که زودتر خریداری یا تولید شدهاند، زودتر نیز به فروش میرسند. بنابراین موجودی پایان دوره از آخرین خریدها تشکیل میشود و معمولاً ارزش آن به قیمتهای جدیدتر نزدیکتر است.

این روش در شرکتهایی که کالاهای فاسدشدنی، تاریخدار یا دارای گردش سریع دارند، بیشترین کاربرد را دارد. همچنین از آنجا که ارزش موجودی پایان دوره به قیمتهای روز نزدیکتر است، ترازنامه تصویر واقعبینانهتری از داراییهای جاری ارائه میدهد.

با این حال، در دورههای تورمی معمولاً استفاده از FIFO باعث کاهش بهای تمامشده کالای فروشرفته و افزایش سود حسابداری میشود؛ موضوعی که میتواند بر مالیات قابل پرداخت نیز اثرگذار باشد.

روش میانگین موزون

در روش میانگین موزون، برای هر واحد کالا یک میانگین از بهای تمامشده خریدها محاسبه میشود و تمام خروجیهای انبار بر اساس همین میانگین قیمتگذاری میشوند. این روش نوسانات قیمت خرید را تعدیل میکند و از ایجاد تغییرات شدید در سود دوره جلوگیری میکند.

روش میانگین موزون زمانی مناسب است که کالاها ماهیت یکسانی داشته باشند و امکان تفکیک هر واحد بر اساس قیمت خرید وجود نداشته باشد؛ موضوعی که در بسیاری از واحدهای تولیدی و بازرگانی مشاهده میشود.

در سیستم دائمی، میانگین پس از هر خرید مجدداً محاسبه میشود؛ اما در سیستم ادواری، میانگین در پایان دوره و پس از مشخص شدن موجودی کالا محاسبه خواهد شد.

روش شناسایی ویژه

روش شناسایی ویژه در موجودی کالا زمانی استفاده میشود که هر قلم کالا هویت مستقل داشته باشد و بتوان بهای تمامشده آن را بهطور مشخص ردیابی کرد.

بر اساس استاندارد حسابداری، این روش برای کالاهای غیر قابل جایگزینی یا اقلامی که برای پروژه یا سفارش مشخص نگهداری میشوند، مناسب است.

نمونههای رایج استفاده از این روش عبارتاند از:

- خودروهای سفارشی

- ماشینآلات صنعتی

- تجهیزات پزشکی گرانقیمت

- جواهرات

- پروژههای پیمانکاری با اقلام اختصاصی

مزیت اصلی این روش، بالاترین سطح دقت در تعیین بهای تمامشده است. البته اجرای آن نیازمند سیستم دقیق شناسایی و ردیابی هر قلم کالا است و برای کالاهای پرتعداد و همگن، از نظر اجرایی مقرونبهصرفه نیست.

روش LIFO (آخرین وارده، اولین صادره)

در این روش سنتی، فرض بر این است که آخرین کالای خریداریشده، نخستین کالایی است که از انبار خارج میشود. از منظر استراتژی مالی، استفاده از LIFO در اقتصادهای تورمی، بهای تمامشده کالای فروشرفته را به قیمتهای گرانِ روز نزدیک میکند؛ در نتیجه، سود ابرازی شرکت کاهش یافته و کارفرما مالیات کمتری پرداخت میکند.

چرا LIFO در ایران و جهان ممنوع شد؟

طبق استاندارد حسابداری شماره ۸ ایران و استاندارد بینالمللی IAS 2، استفاده از این روش به طور کامل غیرمجاز است. سازمان امور مالیاتی و کمیته تدوین استانداردها به دو دلیل کلان با این روش مخالفت کردهاند:

- این روش با ایجاد داراییهای بسیار قدیمی و کمارزش در ترازنامه، ارزش جاری داراییهای شرکت را سرکوب میکند.

- ابزاری برای پنهانسازی سود واقعی و کاهش تعمدی درآمد مشمول مالیات دولت است. بنابراین، هیچ حسابداری مجاز به بستن حسابهای انبار با این روش نیست.

روشهای برآورد موجودی کالا

مقایسه روشهای ارزیابی موجودی کالا

میتوانید از روشهای مختلفی برای ارزیابی موجودی کالا در حسابداری استفاده کنید، اما هر روش بر بهای تمامشده کالای فروشرفته، ارزش موجودی پایان دوره و سود گزارششده اثر متفاوتی دارد. جدول زیر، مهمترین ویژگیها و تفاوتهای این روشها را بهصورت خلاصه نشان میدهد.

|

روش |

مبنای ارزشگذاری |

مهمترین مزیت |

مهمترین محدودیت |

وضعیت در استاندارد حسابداری شماره ۸ ایران |

|

FIFO |

اولین خریدها ابتدا مصرف یا فروش میشوند. |

ارزش موجودی پایان دوره به قیمتهای روز نزدیکتر است. |

در شرایط تورمی سود حسابداری افزایش مییابد. |

مجاز |

|

میانگین موزون |

میانگین بهای خریدها مبنای ارزشگذاری است. |

کاهش اثر نوسانات قیمت و ثبات بیشتر در سود |

دقت کمتر نسبت به شناسایی ویژه برای اقلام خاص |

مجاز |

|

شناسایی ویژه |

بهای واقعی هر قلم کالا به همان قلم تخصیص داده میشود. |

بالاترین دقت در محاسبه بهای تمامشده |

اجرای پیچیده و مناسب کالاهای خاص |

مجاز، برای اقلام غیرقابل جایگزینی یا سفارشهای مشخص |

|

LIFO |

آخرین خریدها ابتدا مصرف یا فروش میشوند. |

کاهش سود حسابداری در شرایط تورمی |

ارزش موجودی پایان دوره با واقعیت اقتصادی فاصله میگیرد. |

غیرمجاز |

تأثیر هر روش بر بهای تمامشده، سود و مالیات

انتخاب روش ارزیابی موجودی کالا صرفاً یک تصمیم حسابداری نیست؛ این انتخاب بر بهای تمامشده کالای فروشرفته، سود خالص، ارزش موجودی پایان دوره و در نهایت مالیات عملکرد واحد تجاری اثر مستقیم دارد. از آنجا که سود مشمول مالیات بر مبنای اطلاعات صورتهای مالی تعیین میشود، هر تغییری در نحوه ارزشگذاری موجودی کالا میتواند نتیجه نهایی گزارشهای مالی را تغییر دهد.

برای مثال، در شرایط افزایش قیمتها، استفاده از روش FIFO معمولاً باعث کاهش بهای تمامشده کالای فروشرفته و افزایش سود حسابداری میشود. در مقابل، روش میانگین موزون اثر نوسانات قیمت را تعدیل میکند و معمولاً سودی متعادلتر نسبت به FIFO ارائه میدهد. البته باید توجه داشت که در ایران، از آنجا که روش LIFO بر اساس استاندارد حسابداری شماره ۸ مجاز نیست، امکان استفاده از آن برای کاهش سود مشمول مالیات وجود ندارد.

نکته مهم این است که انتخاب روش ارزیابی نباید با هدف تغییر سود یا کاهش مالیات انجام شود. واحد تجاری باید روشی را انتخاب کند که با ماهیت فعالیت، نوع کالا و الزامات استانداردهای حسابداری سازگار باشد و آن را بهصورت یکنواخت در دورههای مالی مختلف به کار گیرد تا قابلیت مقایسه صورتهای مالی حفظ شود.

کدام روش ارزیابی موجودی کالا مناسبتر است؟

بهترین روش ارزیابی موجودی کالا، پاسخ یکسانی برای همه کسبوکارها ندارد. عواملی مانند نوع کالا، حجم گردش موجودی، نوسان قیمتها، ساختار انبار و نیازهای مدیریتی، در انتخاب روش مناسب نقش تعیینکننده دارند.

بهطور کلی میتوان این راهنما را در نظر گرفت:

|

نوع کسبوکار |

روش پیشنهادی |

دلیل انتخاب |

|

فروشگاههای مواد غذایی، دارویی و کالاهای تاریخدار |

FIFO |

هماهنگی با جریان واقعی خروج کالا و نمایش ارزش بهروزتر موجودی |

|

شرکتهای تولیدی با مواد اولیه همگن |

میانگین موزون |

کاهش اثر نوسانات قیمت و سادهتر شدن محاسبات |

|

شرکتهای پروژهمحور، نمایشگاههای خودرو، فروش تجهیزات صنعتی و کالاهای خاص |

شناسایی ویژه |

امکان ردیابی بهای تمامشده هر قلم کالا بهصورت مستقل |

|

شرکتهای بازرگانی با حجم بالای معاملات |

FIFO یا میانگین موزون |

انتخاب بر اساس سیاستهای مالی، ساختار انبار و سیستم اطلاعاتی شرکت |

در عمل، علاوه بر انتخاب روش ارزشگذاری، کیفیت اجرای روش های ثبت و نگهداری موجودی کالا نیز اهمیت زیادی دارد. استفاده از سیستمهای مناسب حسابداری موجودی کالا، کنترل مستمر انبار و انجام انبارگردانی های منظم، نقش مهمی در افزایش دقت اطلاعات مالی و کاهش مغایرتهای موجودی ایفا میکند. به همین دلیل، پیش از انتخاب هر روش، بهتر است نیازهای عملیاتی، الزامات گزارشگری مالی و سیاستهای حسابداری شرکت بهصورت یکپارچه بررسی شوند.

جمعبندی

انتخاب روش مناسب ارزیابی موجودی کالا، بهای تمامشده کالای فروشرفته، سود دوره و ارزش موجودی پایان دوره را تحت تأثیر قرار میدهد. ازاینرو، هر واحد تجاری باید با توجه به نوع فعالیت و ماهیت کالا، روشی را انتخاب کند که اطلاعات مالی شفاف و قابل مقایسهای ارائه دهد.

اگر قصد دارید مباحث حسابداری موجودی کالا، استانداردهای حسابداری و تکالیف مالی را بهصورت کاربردی و متناسب با نیاز بازار کار یاد بگیرید، دورههای تخصصی پکت این مفاهیم را همراه با مثالهای واقعی و سناریوهای اجرایی آموزش میدهند.

سوالات متداول

۱. آیا یک شرکت میتواند روش ارزیابی موجودی کالا را هر سال تغییر دهد؟

خیر. بر اساس استانداردهای حسابداری، روش انتخابشده باید بهصورت یکنواخت اجرا شود. تغییر روش زمانی مجاز است که ارائه اطلاعات قابل اتکاتر و مربوطتر را به دنبال داشته باشد و آثار آن مطابق الزامات استاندارد افشا شود.

۲. آیا همه کالاها باید با یک روش ارزیابی شوند؟

خیر. اگر گروههای مختلف موجودی ماهیت یا کاربرد متفاوتی داشته باشند، میتوان برای هر گروه از روش مناسبی استفاده کرد؛ البته هر گروه باید بهطور یکنواخت با همان روش ارزشگذاری شود.

۳. ارزیابی موجودی کالا چه ارتباطی با انبارگردانی دارد؟

انبارگردانی، مقدار واقعی موجودی را مشخص میکند و ارزیابی موجودی، ارزش ریالی همان موجودی را تعیین میکند. برای تهیه صورتهای مالی صحیح، هر دو فرایند باید با دقت و بر اساس استانداردهای حسابداری انجام شوند.