بیمه عمر پس از فوت به چه کسی تعلق میگیرد؟

بیمه عمر یکی از مهمترین ابزارهای مالی برای تأمین امنیت اقتصادی خانوادهها پس از فوت سرپرست یا فرد بیمهشده است. بسیاری از افراد با خرید این بیمهنامه در واقع تضمینی برای حمایت مالی بازماندگان خود ایجاد میکنند تا در نبودشان، عزیزانشان دچار مشکلات اقتصادی نشوند. اما برای استفاده از مزایای این بیمه، لازم است با نحوه پرداخت، شرایط، و مدارک مورد نیاز آشنا باشید. با پکت همراه باشید.

بیمه عمر بعد از فوت چیست؟

بیمه عمر بعد از فوت نوعی حمایت مالی است که به بازماندگان بیمهگذار پرداخت میشود تا از فشارهای اقتصادی پس از فقدان عزیزشان رها شوند. این مبلغ که بر اساس میزان حق بیمه پرداختی و مدت زمان پرداخت آن تعیین میشود، به فرد یا افرادی که بیمهشده بهعنوان ذینفع مشخص کرده، تعلق میگیرد و مهمترین مزیت بیمه عمر نیز همین تأمین امنیت مالی خانواده پس از فوت است.

مبلغ بیمه عمر پس از فوت چقدر است؟

مبلغی که پس از فوت بیمهشده به ذینفعان پرداخت میشود، ترکیبی از سرمایه فوت بیمهنامه و اندوختهای است که طی سالهای پرداخت حق بیمه جمع شده است. این مبلغ به عوامل مختلفی مثل میزان حق بیمه ماهانه یا سالانه، مدت زمان پرداخت، و نوع طرح بیمه عمر بستگی دارد. هر شرکت بیمه نیز شرایط خاص خود را برای محاسبه این مبلغ دارد. در مواردی که فوت ناشی از حادثه باشد، مبلغ پرداختی میتواند بین ۱ تا ۳ برابر حالت عادی باشد.

بهطور کلی، نوع بیمه عمر انتخابشده، مدت بیمه بودن فرد و مبلغ پرداختشده بهعنوان حق بیمه، 3 عامل کلیدی در تعیین مبلغ نهایی هستند. بنابراین دو فرد با بیمه عمر مشابه اما شرایط متفاوت میتوانند مبالغ متفاوتی دریافت کنند. دانستن این نکته کمک میکند تا افراد هنگام خرید بیمه عمر، با آگاهی بیشتری تصمیم بگیرند و پوشش مناسبی برای خانواده خود در نظر بگیرند.

چگونگی تعریف ذینفع در بیمه عمر

ذینفع در بیمه عمر به فرد یا افرادی گفته میشود که بیمهگذار بهعنوان دریافتکننده مبلغ بیمهنامه پس از فوت یا پایان مدت بیمه معرفی میکند. کارشناسان توصیه میکنند که معمولاً اقوام درجه یک مانند همسر، فرزندان، مادر یا پدر بهعنوان ذینفع انتخاب شوند، چرا که هدف اصلی بیمه عمر تأمین امنیت مالی خانواده و نزدیکان بیمهگذار است. در هنگام معرفی ذینفعان، بیمهگذار باید اولویت آنها و درصد سهم هر یک از مبلغ بیمه را مشخص کند تا پرداختها به صورت دقیق و منظم انجام شود.

بیمهگذار میتواند بیش از یک نفر را بهعنوان ذینفع تعیین کند و اغلب شرکتهای بیمه اجازه معرفی ۵ تا ۶ ذینفع را میدهند. در این حالت لازم است که مشخصات کامل هر فرد، درصد سهم و اولویت دریافت مبلغ بیمه در قرارداد ذکر شود. البته قوانین شرکتهای بیمه در خصوص امکان معرفی افراد غیرخویشاوند متفاوت است؛ برخی شرکتها تنها اجازه معرفی اقوام درجه یک یا وراث را میدهند، اما برخی دیگر این امکان را برای دوستان یا سایر افراد نیز فراهم میکنند. بنابراین، هنگام تعریف ذینفع باید شرایط شرکت بیمه و قوانین مربوطه به دقت بررسی شود.

آیا بیمه عمر بعد از مرگ به وراث میرسد؟

بر اساس قوانین کشور، تقسیم مبلغ سرمایه بیمه عمر بین وراث طبق قوانین سهمالارث انجام میشود؛ به این معنا که پسرها معمولاً دو سهم و دخترها یک سهم دریافت میکنند، مگر اینکه بیمهشده در قرارداد خود درخواست تقسیم مساوی میان وراث را کرده باشد. این پرداخت مطابق با قوانین شرعی و قانونی سهمالارث صورت میگیرد تا عدالت در میان بازماندگان حفظ شود.

از سوی دیگر، بیمهشده در زمان تنظیم قرارداد بیمه عمر میتواند نام ذینفعان و میزان سهم هر یک را مشخص کند. اگر ذینفعان و سهم هر کدام بهروشنی تعیین شده باشد، شرکت بیمه موظف است مطابق قرارداد مبلغ را پرداخت کند؛ اما اگر سهمها مشخص نشده باشند، مبلغ بیمه بهطور مساوی بین ذینفعان تقسیم خواهد شد. بنابراین، مشخص کردن دقیق ذینفعان و سهم آنها در قرارداد بیمه عمر، نقش مهمی در روند پرداخت پس از فوت بیمهشده دارد.

شرایط پرداخت بیمه عمر بعد از فوت

برای دریافت مبلغ بیمه عمر پس از فوت، کافی است فرد بهعنوان ذینفع در قرارداد بیمهنامه مشخص شده باشد؛ در این صورت شرکت بیمه موظف است غرامت را به او پرداخت کند. اگر ذینفعی تعیین نشده باشد، وراث قانونی مطابق قوانین ارث، بهصورت قانونی سهم خود را از مبلغ بیمه عمر دریافت خواهند کرد.

انتخاب نوع بیمه عمر با حق بیمه متناسب با درآمد و نیازهای شما اهمیت زیادی دارد تا در زمان مناسب، حمایت مالی لازم را برای خانواده فراهم کند. همچنین با خرید آنلاین بیمه عمر، میتوانید انواع بیمهها را مقایسه کرده و بهراحتی مراحل ثبت نام و تعیین ذینفع را به صورت اینترنتی انجام دهید.

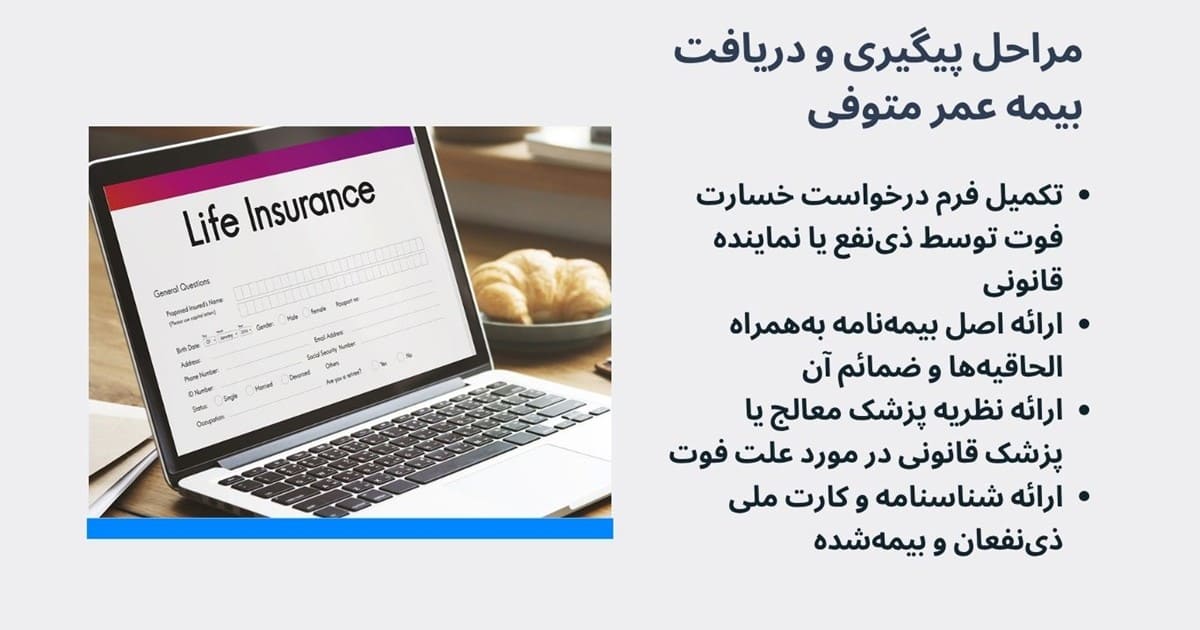

مراحل پیگیری و دریافت بیمه عمر متوفی

برای دریافت خسارت بیمه عمر، ذینفعان مشخصشده در بیمهنامه یا وراث قانونی متوفی باید مدارک لازم را تهیه و به شرکت بیمه ارائه دهند. این مراحل معمولاً شامل موارد زیر است:

- تکمیل فرم درخواست خسارت فوت توسط ذینفع یا نماینده قانونی؛

- ارائه اصل بیمهنامه بههمراه الحاقیهها و ضمائم آن؛

- ارائه گواهی فوت رسمی از سازمان ثبت احوال یا کنسولگریهای ایران در خارج از کشور؛

- ارائه نظریه پزشک معالج یا پزشک قانونی در مورد علت فوت؛

- ارائه گزارش حادثه در صورت فوت بر اثر تصادف یا حادثه؛

- ارائه شناسنامه و کارت ملی ذینفعان و بیمهشده (اصل یا کپی برابر اصل)؛

- ارائه گواهی انحصار وراثت در صورتی که ذینفع مشخص نشده باشد؛

- ارائه مدارک بیمارستانی و درمانی مربوط به زمان فوت (در صورت وجود).

با ارائه این مدارک و تأیید آنها توسط شرکت بیمه، فرآیند پرداخت سرمایه فوت آغاز میشود.

سخن پایانی

بیمه عمر پس از فوت بیمهشده که از آموزههای مهم در دوره حسابداری است، نقش مهمی در تأمین مالی بازماندگان ایفا میکند. با شناخت سازوکار تعیین ذینفع، نحوه تقسیم سرمایه و مدارک موردنیاز برای دریافت خسارت، میتوان این فرایند را سریعتر و بدون دغدغه طی کرد. اگر هنوز برای تهیه بیمه عمر اقدام نکردهاید، مشورت با کارشناسان بیمه و انتخاب گزینه مناسب میتواند آینده مالی خانوادهتان را تضمین کنید.

سوالات متداول

از این بخش به سوالات متداول شما درباره بیمه عمر بعد از فوت میپردازیم و به آنها پاسخ میدهیم:

مبلغ بیمه عمر پس از فوت به چه کسی تعلق میگیرد؟

به ذینفع یا وراث قانونی تعیینشده در بیمهنامه تعلق میگیرد.

وارث یا ذینفع فوت بیمه کیست؟

فرد یا افرادی هستند که در قرارداد بیمه بهعنوان دریافتکننده سرمایه فوت معرفی شدهاند.

مبلغ بیمه عمر بازنشستگان بعد از فوت چقدر است؟

این مبلغ بسته به نوع بیمهنامه، مدت پرداخت حق بیمه و پوششهای انتخابی متفاوت است.