تفاوت حقوق خالص و ناخالص چیست؟

در مورد تفاوت حقوق خالص و ناخالص چه میدانید؟ نحوه محاسبه و تعیین حقوق خالص و ناخالص را بلدید؟ چرا باید حقوق خالص و حقوق ناخالص در فیش حقوقی ذکر شود؟ چه کسورات قانونی برای کارمندان و کارگران طبق قانون کار وجود دارد؟ پاسخ همه این سوالات را در این مطلب از بلاگ آموزشگاه حسابداری پکت پیدا میکنید.

حقوق ناخالص مبلغی است که هنوز کسورات حسابداری از روی آن کسر نشده است

تبدیل حقوق ناخالص چیست؟

حقوق ناخالص کارگران و کارمندان، همان مبلغی است که با در نظر گرفتن دستمزد روزانه و تعداد روزهای کاری به دست میآید. در واقع قدم اول برای بررسی تفاوت حقوق خالص و ناخالص، شناخت هر کدام از این مقولهها است. حقوق ناخالص چیزی نیست که به دست کارگر و کارمند برسد. حقوق ناخالص بدون در نظر گرفتن کسورات قانونی و امثال اینها به دست آمده است. بنابراین قطعاً مقدار حقوق ناخالص بیشتر از حقوق خالص و دریافتی کارمند و کارگر خواهد بود.

برای درک بهتر این سوال که حقوق ناخالص چیست، آن را با یک مثال بررسی میکنیم. مطابق جدول حقوق و مزایای کارگران در سال ۱۴۰3، دستمزد روزانه هر فرد 1.393.250 ریال است. یعنی کارمند یا کارگر به ازای هر روز کاری باید این مبلغ را دریافت کند. حال اگر این عدد را در ۲۲ روز کاری معمول در ماه ضرب کنیم، به 30.651.500 ریال میرسیم.این یعنی یک کارگر برای دستمزد روزانه خود در سال ۱۴۰3 حداقل باید کمی بیشتر از سه میلیون تومان دریافت کند. به این مبلغ، چیزهایی مثل بن مسکن، بن خرید خوار و بار، عائله مندی، فرزند و… هم اضافه میشود.

بیشتر بخوانید: حداقل حقوق و مزایا کارمندان و کارگران در سال ۱۴۰3 چقدر خواهد بود؟

حقوق خالص چیست؟

حقوق خالص، همان مبلغی است که کارمند و کارگر پس از کسورات دریافت میکند. در واقع تفاوت حقوق خالص و ناخالص در همین کسورات است. در صورتی که در فیش حقوقی، حقوق خالص بیشتر از حقوق ناخالص باشد، احتمالاً در یک جا اشتباه کردهاید. حقوق خالص، همیشه کمتر از مقدار حقوق ناخالص است. دریافتی هر فرد، همان عددیست که به عنوان حقوق خالص نوشته شده است. کاری که حسابدار باید انجام دهد، مشخص کردن میزان حقوق ناخالص، کسورات و تعیین حقوق خالص و زدن دستور پرداخت آن است.

تفاوت مبلغ خالص و ناخالص قرارداد

مبلغ ناخالص قرارداد به مبلغ کل پرداختی اشاره دارد که در یک قرارداد ذکر میشود و شامل تمام هزینهها و پرداختیها بدون هیچگونه کسر یا تخفیف است. این مبلغ در واقع سقف پرداختی است که طرفین قرارداد بر سر آن توافق میکنند.

مبلغ خالص قرارداد اما مبلغی است که پس از کسر تمام هزینهها، مالیاتها، تخفیفها و سایر کسورات از مبلغ ناخالص به دست میآید. به عبارت دیگر، مبلغ خالص مبلغی است که در نهایت به حساب طرف مقابل واریز میشود.

تفاوت حقوق خالص و ناخالص

تفاوت بین درآمد خالص و درآمد ناخالص

تفاوت حقوق خالص و ناخالص در میزان کسورات است. حقوق ناخالص بدون در نظر گرفتن هیچ کسری صادر میشود. یعنی بیمه، مالیات، جریمه، کم کاری و هیچ چیز دیگری روی حقوق ناخالص تاثیر نمیگذارد. در عوض تمام تاثیر این کسورات روی حقوق خالص دریافتی است. برای محاسبه درست حقوق و صدور فیش حقوقی، باید کسورات قانونی فیش حقوق و دستمزد را بدانید. حسابدار باید کسورات هر شخص را روی فیش حقوقی اعمال کند و بعد دستور پرداخت را ارسال نماید.

کسور قانونی فیش حقوق و دستمزد

در صورتی که با کسورات قانونی فیش حقوق و دستمزد طبق قانون اداره کار و تامین اجتماعی آشنایی ندانید، نمیتوانید فیش حقوقی را صادر کنید. کسورات قانونی که باعث کاهش حقوق ناخالص میشود، شامل موارد زیر است:

- کسر مالیات بر درآمد کارمند و کارگر مطابق با جدول مالیات

- کسر حق بیمه ماهانه تامین اجتماعی (درصد بیمه شده)

- کسر حق بیمه تکمیلی کارمند برای خود و اعضای خانواده (در صورت ثبت نام)

- کسر هزینه مربوط به صندوق کارکنان (در صورت وجود)

- کسر قسط تسهیلات دریافتی (وام یا مساعده)

- کسر جریمه تاخیر ورود و خروج

بیشتر بخوانید: نرخ بیمه آزاد و اختیاری 1403؛ حق بیمه 1403 چقدر است؟

حقوق مشمول مالیات چقدر است؟

با مشاهده جدول مالیات بر درآمد حقوق سال ۱۴۰3، به راحتی میتوان حقوق مشمول مالیات بر درآمد را مشخص کرد. تا قبل از این، دریافت تا سقف ۴ میلیون تومان معاف از پرداخت مالیات بود. یعنی شرکتهایی که به کارگران و کارمندان خود تا ۴ میلیون تومان در ماه یا ۴۸ میلیون تومان در سال پرداخت میکردند، کسر مالیات حقوق را در فیش اعمال نمیکردند. اما در حال حاضر با افزایش کف و حداقل حقوق در سال ۱۴۰3، جدول مالیات بر درآمد هم دچار تغییر شد. قانون مالیات مستقیم سال ۱۴۰3، نرخ مالیات را به شرح زیر بیان کرده است:

- سقف معافیت مالیاتی سالانه برابر با 672 میلیون ریال در سال است یا حقوق 5 میلیون 600 هزار تومان در ماه

- مالیات 10% برای حقوق نسبت به مازاد 672 میلیون ریال تا 1 میلیارد و 800 میلیون ریال یعنی حقوق 5 میلیون 600 هزار تومان تا 15 میلیون تومان در ماه

- مالیات 15% برای حقوق نسبت به مازاد 1 میلیارد و 800 میلیون ریال تا 3 میلیارد ریال یعنی حقوق 15 تا 25 میلیون تومان در ماه

- مالیات 20% برای حقوق نسبت به مازاد 3 میلیارد ریال تا 4 میلیارد و 200 میلیون ریال یعنی حقوق 25 تا 35 میلیون تومان در ماه

- مالیات 30% برای حقوق نسبت به مازاد 4 میلیارد و 200 میلیون ریال یعنی حقوق بالای 35 میلیون تومان در ماه

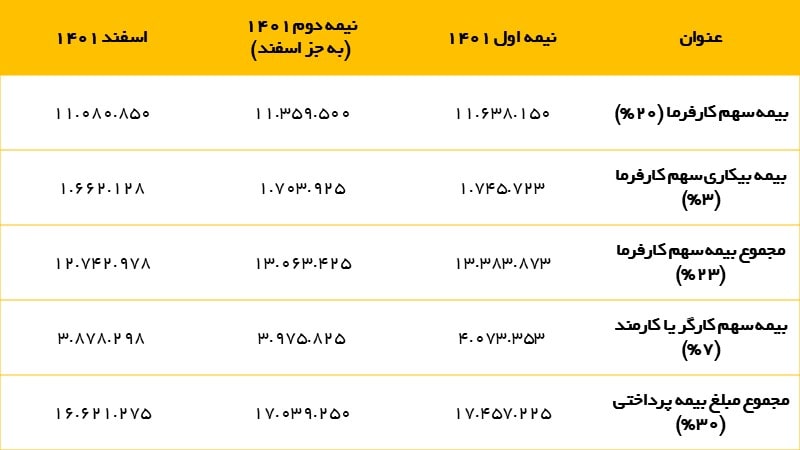

حق بیمه کارفرما و کارگر یا کارمند در سال 14030

حق بیمه کارفرما و کارمند چقدر است؟

حق بیمه اجباری کارفرما و کارمندان و کارگران در سال ۱۴۰3، با افزایش حداقل حقوق دچار تغییر شده است. نرخ حق بیمه اجباری (30%)، همچنان ثابت است. یعنی ۷% حقوق کارگر و کارمند و 23% حق کارفرما (20% + 3% بیمه بیکاری) همچنان بدون تغییر مانده است. اما مبلغ آن به خاطر افزایش حقوق کارمندان و کارگران، تغییر کرده است. برای محاسبه این عدد طبق حداقل حقوق مشخص شده وزارت کار و امور اجتماعی، میتوانید از جدول زیر کمک بگیرید:

نحوه محاسبه حقوق و دستمزد

برای محاسبه حقوق و دستمزد خالص و ناخالص، باید حقوق هر شخص را با در نظر گرفتن عنوان شغلی و مزایای کاری او، در نظر بگیرید. در دوره آموزش حسابداری پکت، به شما یاد داده میشود که حقوق ناخالص را حساب کنید، مالیات بر حقوق را محاسبه کنید، حق بیمه سهم کارگر و سهم کارفرما را مشخص کنید و در نهایت حقوق خالص را به دست بیاورید.

با شرکت در این دوره میتوانید اساس و پایه اولیه حسابداری حقوق و دستمزد را یاد بگیرید. به عنوان یک حسابدار باید تفاوت حقوق خالص و ناخالص را بدانید و مطابق با آن، فیش حقوقی هر فرد را صادر کنید. در صورتی که توانایی و مهارت کافی را برای این کار ندارید، شرکت در دوره عملی آموزش حسابداری پکت برای شما بهترین گزینه خواهد بود.