نحوه محاسبه و ثبت حسابداری تسهیلات و وام

گرفتن وام و تسهیلات بانکی تقریباً در تمامی شرکتهای خدماتی، بازرگانی، تولیدی و… انجام میشود. اما ثبت حسابداری دریافت وام از بانک چگونه است؟ شرکتها و واحدهای صنعتی برای گسترش کار و توسعه تولیدات خود از وام و تسهیلات بانکی استفاده میکنند. در اینگونه از مواقع از حسابدار انتظار میرود که بتواند حسابداری تسهیلات بانکی را انجام دهد. چیزی که امروز به آن میپردازیم، ثبت وام در حسابداری است.

حسابداری تسهیلات

حسابداری تسهیلات چگونه است؟

حسابداری تسهیلات مالی و ثبت حسابداری تسهیلات، روشی است که شرکتها برای رسیدگی به امور پولی و حسابداری تسهیلات بانکی و وامهای دریافت شده استفاده میکنند. بدون انجام این روش و رعایت استاندارد حسابداری تسهیلات مالی، امکان بروز خطا و اشتباه هنگام دریافت، پرداخت و ثبت تسهیلات در حسابداری وجود دارد.

وام و تسهیلات یکی از منابع مالی مهم شرکتها و واحدهای اقتصادی است. در مقابل پول دریافت شده، آنها باید اقساط مورد نظر را سر وقت معین شده پرداخت کنند. این هزینهها باید به عنوان بدهی شرکت به بانک یا تامین کننده مالی در نظر گرفته شود. در اسناد مربوط به حسابرسی مالی و پرداخت مالیاتهای مستقیم و غیر مستقیم، باید هزینههای این چنینی محاسبه و قید شود. در غیر این صورت محاسبه مالیات نادرست خواهد بود.

انواع تسهیلات مالی و عقود اسلامی

بانکها و موسسات مالی در ایران، امکان پرداخت وام و سرمایه گذاری مالی را در شرکتها و واحدهای مختلف دارند. قبل از ثبت حسابداری دریافت وام از بانک باید با انواع وام بانکی آشنا شوید. در ادامه، انواع وامهای سیستم بانکداری ایران را بررسی میکنیم:

- وام قرضالحسنه: یکی از پرکاربردترین وامهای پرداختی به اشخاص حقیقی و حقوقی است. طبق این قرارداد، وام گیرنده متعهد میشود که عین مال (با سود صفر درصد) قیمت آن را در زمان مشخص، پرداخت کند.

- وام مضاربه: طبق قرارداد وام مضاربه، وام گیرنده و بانک قرارداد میکنند که روی یک تجارت یا کسب و کار سرمایه گذاری کنند. سود حاصل از این سرمایه، بین وام گیرنده و بانک تقسیم میشود.

- وام مشارکت حقوقی: در این نوع از قرارداد، بانک قسمتی از سهام یک شرکت را خریداری میکند و به این ترتیب در سویی حاصل از تجارت آنها سهیم میشود.

- وام مشارکت مدنی: در قراردادهای مشارکت مدنی، طرفین مختلف با حضور بانک، سرمایههای خود را به شکل مشاع برای ایجاد سود، مجموع میکنند. تقسیم سود نیز با در نظر گرفتن سرمایههای وارد شده خواهد بود.

- وام فروش اقساطی: در این نوع از قرارداد بانک متعهد میشود که تجهیزات و لوازم مورد نظر شرکتها را به جای آنها خریداری کند و سپس پس به روش اقساطی به آنها بفروشد.

- وام معاملات سلف: با استفاده از این روش، بانک محصولات و تولیدات کارخانجات و واحدهای اقتصادی را پیش خرید میکنند.

- وام جعاله: در معاملات وام جعاله، بانک در ازای مبلغ وام پرداخت شده، اجرت معینی را دریافت میکند.

- وام مزارعه: این نوع از وام برای کشاورزان و واحدهای کشاورزی مناسب است. بانک، زمینی را در اختیار وام گیرنده میگذارد و سپس سود حاصل از کشت و کار بین دو طرف تقسیم میشود.

- وام اجاره به شرط تملیک: در این نوع از وام، بانک، ملکی را در اختیار وامگیرنده میگذارد و اجارههای پرداخت شده، به عنوان اقساط وام در نظر گرفته میشود. در نهایت وام گیرنده، مالک ملک مورد نظر خواهد شد.

- وام مساقات: در این روش، بانک باغی را در اختیار وام گیرنده میگذارد و قسمتی از محصولات باغ را به عنوان سو د میگیرد.

- وام خرید دین: در ثبت حسابداری تسهیلات خرید دین، بانک پرداخت اسناد و اوراق بدهی واحدهای تولیدی، بازرگانی و خدماتی را بر عهده میگیرد.

روشهای ثبت وام در حسابداری

روشهای ثبت حسابداری وام

برای ثبت وام در حسابداری دریافتی و پرداختی، باید از دو روش کلی استفاده کرد. هر کدام از این روش ها، استاندارد و اصول مختص به خود را دارد. به طور کلی حسابدار باید برای ثبت سند حسابداری تسهیلات، از دو روش زیر استفاده کند:

- ثبت تسهیلات در حسابداری به روش خالص

- ثبت تسهیلات در حسابداری به روش ناخالص

در روش خالص پس از دریافت وام، بانک به مبلغ تسهیلات دریافت شده بدهکار میشود. شرکت نیز به عنوان وام گیرنده، باید به همان مقدار و مبلغ، بستانکار شود. در مقابل، بانک برای دریافت اقساط، به مبلغ قسط و میزان سود دریافت شده (با توجه به نرخ بهره) بستانکار خواهد شد. وام گیرنده در نقش بدهکار، باید این مبلغ و سود را پرداخت کند.

در روش ناخالص، ثبت حسابداری وام با کمی تفاوت نسبت به روش خالص انجام میشود. به این ترتیب که بعد از دریافت وام بانک بدهکار و وام گیرنده بستانکار است. اما نحوه محاسبه بهره تحقق نیافته (یا بهره سنوات آتی) با روش خالص متفاوت است. هنگام پرداخت قسط در روش ناخالص، بانک به مقدار قسط و بهره تحقق نیافته، بستانکار است و وام گیرنده هم به میزان قسط و هزینه بهره، بدهکار.

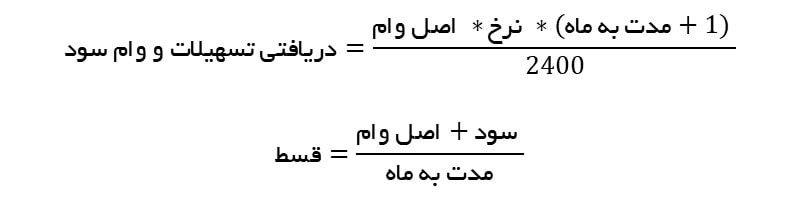

محاسبه اقساط وام و بهره بانکی با فرمول قدیم

نحوه ثبت حسابداری تسهیلات برای هر کدام از انواع وام و تسهیلات پرداختی بانک، متفاوت است. در تمامی وامها، وام گیرنده موظف است اصل وام را به همراه سود در اقساط مشخص شده پرداخت کند. این یعنی حسابدار باید در اسناد ماهانه، پرداخت اقساط تسهیلات را هم در نظر داشته باشد.

استاندارد حسابداری تسهیلات بانکی، کمک میکند تا مبلغ قسط و سود و اصل وام به درستی محاسبه شود. فرمول قدیم محاسبه اقساط وام و بهره بانکی، به شکل زیر بود:

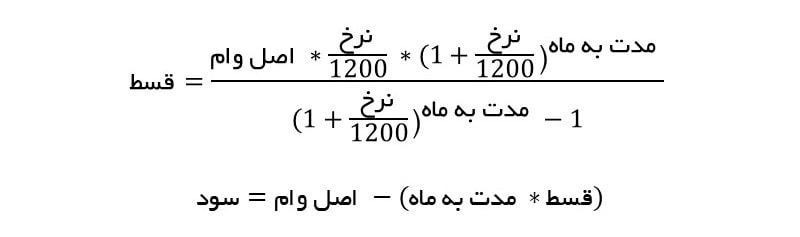

در ادامه، به بررسی ثبت وام در سند حسابداری تسهیلات بانکی طبق فرمول جدید میپردازیم.

فرمول جدید محاسبه سود وام بانکی

فرمول جدید محاسبه سود تسهیلات بانکی، توسط بانک و موسسات مالی دیگر استفاده میشود. حسابداران تمامی شرکتهای تجاری، تولیدی، بازرگانی، خدماتی و… باید محاسبه اقساط را طبق فرمول جدید انجام دهند.

امکانات و ابزارهای حسابداری تسهیلات

در دوره آموزش حسابداری آموزشگاه پکت، میتوانید اصول پایه و اساسی را برای رسیدگی به ثبت حسابداری وام قرض الحسنه و غیر آن، یاد بگیرید. تمامی حسابداران باید بتوانند اسناد مربوط به وام و تسهیلات دریافت شده را مطابق اصل و سود آن ثبت و نگهداری کنند. هنگام رسیدگی به امور مالیاتی هم لازم است تا اقساط پرداخت شده به عنوان هزینهها و بدهیهای شرکت ثبت شود.

در آموزشگاه حسابداری پکت، فرصت یادگیری سرفصلهای حسابداری را زیر نظر بهترین مربیان و مدرسان ایران خواهید داشت. آموزشگاه حسابداران خبره، قدم به قدم به شما کمک میکند تا در رشته حسابداری و گرفتن فرصتهای شغلی بیشتر، رشد کنید. هدف موسسه پکت، این است که حسابداران ماهر و با تواناییهای بالا پرورش دهد. شما هم میتوانید با شرکت در دوره حسابداری مالی و حسابداری، در مسیر پیشرفت شغلی حرکت کنید.