نحوه و اصول بایگانی اسناد حسابداری

- آشنایی بیشتر با بایگانی اسناد حسابداری

- انواع شیوه های کلی بایگانی

- بایگانی جاری

- بایگانی نیمه جاری

- بایگانی راکد

- روش ثبت اسناد بایگانی

- بایگانی فیزیکی

- بایگانی الکترونیکی

- بایگانی ابری

- اصول بایگانی اسناد حسابداری

- اصول بایگانی اسناد حسابداری به صورت فیزیکی

- طبقهبندی منطقی

- حفاظت

- نگهداری مناسب

- دسترسی محدود

- حفظ تمامیت اسناد

- مدیریت دورهای حیات اسناد

- اصول بایگانی الکترونیکی در حسابداری

- قانونی بودن

- صحت و صداقت

- دسترسی آسان

- انطباق با استانداردها

- حفاظت از امنیت

- نگهداری طولانی مدت

- چرخه عمر اسناد در اصول بایگانی اسناد حسابداری

- نحوه بایگانی اسناد حسابداری

- شناسایی اسناد مورد نیاز

- مرتبسازی و طبقهبندی

- حفظ امنیت

- پشتیبانگیری

- مدیریت دسترسی

- کلام آخر

ثبت سوابق موثر بخشی جدایی ناپذیر از مدیریت مالی هر سازمانی است. از آنجایی که اصول بایگانی اسناد حسابداری نقش حیاتی در ثبت و حفظ تراکنش های مالی، اطمینان از صحت، شفافیت و انطباق با الزامات قانونی دارد. در این بلاگ از هنرستان پکت قصد داریم به بررسی و توضیح این اصول بپردازیم. امیدواریم که این مقاله بتواند به دانش و آگاهی شما در زمینه اصول بایگانی اسناد حسابداری کمک کند. برای آشنایی با انواع شیوه های کلی بایگانی، اصول بایگانی و نحوه بایگانی اسناد حسابداری تا انتهای مطلب همراه آموزشگاه حسابداری پکت باشید.

آشنایی بیشتر با بایگانی اسناد حسابداری

بایگانی اسناد در حسابداری به معنای سازماندهی و نگهداری مستندات مالی است. وقتی کسی در حسابداری کار میکند، اسناد رسمی و عادی مثل فاکتورها (فاکتور رسمی و غیررسمی)، رسیدها، صورتهای بانکی و سندهای مالیاتی (مثل اظهارنامه مالیاتی) را دریافت میکند. برای اینکه این اسناد به درستی ثبت شده و قابل دسترسی باشند، بهتر است آنها را به ترتیب زمانی یا عددی مرتب کنیم. همچنین، از نامگذاری استاندارد و سیستمهای نمایهگذاری استفاده کرده تا به راحتی بتوانیم اسناد مورد نیاز را پیدا کنیم.

این کار به شفافیت کمک میکند و میتوانیم به راحتی ببینیم که چه اتفاقی افتاده است. همچنین، باید از امنیت مناسبی برای اسناد استفاده کنیم تا کسی نتواند به آنها دسترسی غیرمجاز داشته باشد یا از دست بروند. در نهایت، برای کسانی که به اسناد نیاز دارند، باید راهی راحت برای دسترسی به آنها فراهم کنیم. اینکار میتواند با استفاده از سیستمهای مدیریت اسناد الکترونیکی یا خدمات بایگانی مناسب صورت گیرد.

بیشتر بخوانید: حسابداری چیست؟

انواع شیوه های کلی بایگانی

بایگانی در حسابداری به سازماندهی و نگهداری مستندات مالی اشاره دارد. در این زمینه، 3 نوع بایگانی رایج است:

- بایگانی جاری

- بایگانی نیمه جاری

- بایگانی راکد

توضیحات بیشتر در مورد هر یک به شرح زیر است:

بایگانی جاری

در این نوع بایگانی، اسنادی قرار میگیرند که به صورت مداوم و پیوسته برای فعالیتهای روزمره و نیازهای فعلی سازمان مورد استفاده قرار میگیرند. معمولاً این اسناد شامل فاکتورها، رسیدها، صورتهای بانکی، سندهای مالیاتی و سایر اسناد مالی مرتبط است. برای این نوع بایگانی، اسناد به ترتیب زمانی یا عددی مرتب میشوند و به راحتی قابل دسترسی برای نیازهای روزمره هستند.

بایگانی نیمه جاری

در این نوع بایگانی، اسنادی قرار میگیرند که در برخی شرایط و براساس نیازهای خاص مورد استفاده قرار میگیرند. ممکن است نیاز به این اسناد برای مدت زمان محدودی باشد، اما در صورت نیاز، به آنها دسترسی ممکن است. به عنوان مثال، ممکن است در برخی معاملات یا بررسیهای مالی، اسناد نیمه جاری مورد استفاده قرار گیرند.

بایگانی راکد

این نوع بایگانی برای حفظ و نگهداری اسناد و مدارکی استفاده میشود که کارایی خود را از دست دادهاند و در آینده نیز مورد استفاده قرار نخواهند گرفت. معمولاً این اسناد بر اساس احکام قانونی برای مدت زمان مشخصی در سازمان نگهداری میشود.

روش ثبت اسناد بایگانی

یکی از قسمت های تاثیر گذار در اصول بایگانی اسناد حسابداری در حسابداری روش های مختلف ثبت آن است. در زیر، به برخی از این روشها اشاره خواهیم کرد:

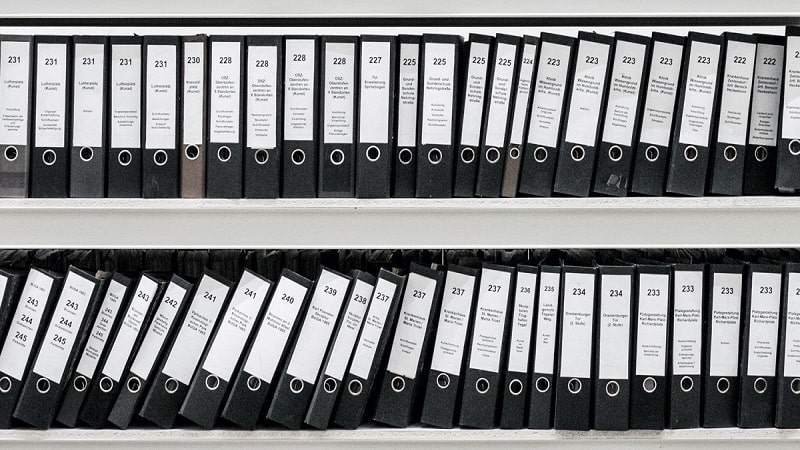

بایگانی فیزیکی

در این روش، اسناد مالی به صورت فیزیکی، مانند فایلهای کاغذی، جعبهها، قفسهها و کابینتهای فایل قرار میگیرند. این روش از قدیمیترین و متداولترین روشها برای بایگانی اسناد است. در این صورت، اسناد به ترتیب زمانی یا عددی مرتب میشوند و به صورت فیزیکی در مکانهای مشخص قرار میگیرند.

بایگانی الکترونیکی

در این روش، اسناد مالی به صورت دیجیتال ذخیره میشوند. از روشهای بایگانی الکترونیکی میتوان به استفاده از سیستمهای مدیریت اسناد الکترونیکی (EDMS)، سرورهای فایل، پایگاههای داده و نرمافزارهای بایگانی اشاره کرد.

در این روش، اسناد با استفاده از فرمتهای الکترونیکی مانند PDF، DOCX یا XLSX ذخیره میشوند و به وسیله سیستمهای مدیریت اسناد قابل جستجو و دسترسی هستند.

بایگانی ابری

این روش، برای ذخیره و مدیریت اسناد مالی از طریق ابر فضاها و سرویسهای ذخیرهسازی ابری مثل Dropbox، Google Drive و Microsoft OneDrive استفاده میشود. این روش به کاربران امکان میدهد تا اسناد خود را به صورت آنلاین ذخیره و به آنها در هر زمان و مکانی دسترسی داشته باشند.

هر یک از این روشها مزایا و معایب خود را دارند و انتخاب روش بایگانی مناسب بستگی به نیازها و شرایط سازمان و شخصی دارد. همچنین، در بسیاری از موارد، استفاده از ترکیبی از این روشها نیز میتواند منجر به بهترین نتیجه بایگانی اسناد در حسابداری شود.

بیشتر بخوانید: همه چیز درباره حسابداری ابری و آنلاین

اصول بایگانی اسناد حسابداری

اصول بایگانی اسناد حسابداری چیست؟ در ادامه بخوانید.

اصول بایگانی اسناد حسابداری به صورت فیزیکی

اصول بایگانی اسناد حسابداری به صورت فیزیکی در محیطهای غیرالکترونیکی و استفاده از روشهای سنتی برای ذخیره و مدیریت اسناد استفاده میشود. در زیر تعدادی از اصول بایگانی اسناد حسابداری به صورت فیزیکی را بررسی میکنیم:

طبقهبندی منطقی

اسناد حسابداری باید به صورت منطقی و سازماندهی شده دستهبندی شوند. استفاده از سیستمهای طبقهبندی استاندارد مانند ردهبندی اثر مرکزی (C.A.) یا ردهبندی موضوعی میتواند باعث یکنواختی در مدیریت اسناد حسابداری به وجود میآورد.

حفاظت

استفاده از محیطهای مناسب ذخیره سازی مانند قفسههای فلزی محکم، کیسههای مقاوم، کاورهای محافظ و سیستمهای امنیتی مثل دوربینهای مداربسته و قفلهای با کد میتواند به حفاظت اسناد کمک کند.

نگهداری مناسب

اسناد حسابداری باید در شرایط مناسب نگهداری شوند. عوامل مثل دما و رطوبت محیط، نور خورشید مستقیم، آب، گرد و غبار و آفات را باید کنترل کرد. درست است کمی بدیهی بنظر میرسد اما همین نکات نیز حائز اهمیت هستند.

دسترسی محدود

دسترسی به اسناد حسابداری باید محدود و مشخص باشد. استفاده از سیستمهای قفل و کلید، تعیین سطح دسترسی بر اساس نیاز کاربران و تشکیل لیست کنترل دسترسی میتواند به حفاظت از اسناد و جلوگیری از دسترسی غیرمجاز کمک کند.

بیشتر بخوانید: اصل رازداری در حسابداری و حسابرسی چیست؟

حفظ تمامیت اسناد

انجام تجمیع منظم و بررسی فیزیکی اسناد، جلوگیری از تغییرات غیرمجاز و استفاده از سیستمهای حفظ تمامیت مانند مهر و امضا میتواند از حفظ تمامیت اسناد اطمینان حاصل کند.

مدیریت دورهای حیات اسناد

این شامل زمان نگهداری در سطوح مختلف، تدوین سیاستها و روشهای نابودی و نقل و انتقال اسناد به منظور حفظ فضای فیزیکی و بهبود کارایی سیستم بایگانی میشود.

اصول بایگانی الکترونیکی در حسابداری

اصول بایگانی الکترونیکی در حسابداری به استفاده از فناوری و ابزارهای الکترونیکی برای ذخیره و مدیریت اسناد و اطلاعات حسابداری اشاره دارد. در زیر تعدادی اصل مربوط به بایگانی الکترونیکی در حسابداری را بررسی میکنیم:

قانونی بودن

برای بایگانی الکترونیکی اسناد حسابداری، باید با قوانین و مقررات شرکت یا سازمان مربوطه سازگاری داشته باشد.

صحت و صداقت

اسناد الکترونیکی باید صحت و صداقت را تضمین کنند. از روشهای رمزنگاری، امضای دیجیتال و گواهینامههای امنیتی استفاده میشود تا اسناد محفوظ شده و تغییرات غیرمجاز را تشخیص دهند.

دسترسی آسان

بایگانی الکترونیکی باید امکان دسترسی سریع و آسان به اسناد را فراهم کند. سیستمهای مدیریت اسناد الکترونیکی (EDMS)، دسترسی مبتنی بر نقش و سطح دسترسی، جستجوی پیشرفته و فیلترهای متنوع را فراهم میکنند.

انطباق با استانداردها

بایگانی الکترونیکی باید با استانداردهای بینالمللی مانند استانداردهای مربوط به فرایندها و فرمتهای اسناد (مانند PDF/A) سازگار باشد.

حفاظت از امنیت

برای بایگانی الکترونیکی اسناد حسابداری، امنیت اطلاعات بسیار مهم است. استفاده از رمزنگاری قوی، کنترل دسترسی، ردیابی و ثبت فعالیتها و پشتیبانگیری منظم از اسناد میتواند حفاظت از امنیت را تضمین کند.

نگهداری طولانی مدت

برای بایگانی الکترونیکی، باید راهکارهایی برای نگهداری طولانی مدت اسناد انتخاب شود. این شامل استفاده از فناوریهای پایدار، پشتیبانگیری منظم و استانداردهای نگهداری طولانی مدت مانند OAIS (Open Archival Information System) است.

احراز هویت و امنیت، دسترسی آسان و سریع، مطابقت با استانداردها و قوانین، و نگهداری طولانی مدت از جمله مباحث مهم در بایگانی الکترونیکی اسناد حسابداری هستند. با توجه به رشد روزافزون فناوری، بایگانی الکترونیکی به عنوان روشی مؤثر و پایدار برای مدیریت اسناد حسابداری در سازمانها شناخته میشود.

بیشتر بخوانید: درباره حسابداری فناوری اطلاعات چه میدانید؟

چرخه عمر اسناد در اصول بایگانی اسناد حسابداری

- مرحله ایجاد: در این مرحله هدف اصلی کم کردن میزان سوابق است. برای رسیدن به این منظور، میتوان از اقدامات زیر استفاده کرد:

- نظارت و جلوگیری از تکرار بیش از حد سوابق

- بررسی دقیق تر سوابق

- استفاده از روشهای استاندارد در فرآیند تهیه اسناد

- قرار دادن فرم ها در قالب های استاندارد

- استفاده از کاغدها و پوشه های استاندارد

- مرحله بهکارگیری و استفاده: در این مرحله هدف اصلی دسترسی راحت تر به اسناد است. برای رسیدن به این هدف میتوان از راهکارهای زیر استفاده کرد:

- گردآوری اصول و شیوه های تشکیل پرونده

- طبقه بندی فایل های ضروری

- توجه کمتر به پرونده های غیرفعال

- مرحله واگذاری: در این مرحله، تمامی مدارک موجود ارزیابی و به آرشیو اصلی منتقل میشوند. این مرحله مهمترین مرحله است که حاوی اطلاعات زیادی است. در این مرحله، ارزشیابی نقش خود را از مرحله ایجاد به صورت پنهان ایفا میکند.

توصیه میشود در اجرای اصول بایگانی اسناد حسابداری، به استانداردها و دستورالعملهای مربوطه سازمان خود پایبند باشید. همچنین، نگهداری اسناد مالی به مدت حداقل 10 سال پیشنهاد میشود. این اصول و راهکارها برای دستیابی به یک سامانه بایگانی موثر و سازماندهی شده اسناد حسابداری در سازمانها بسیار مفید هستند.

نحوه بایگانی اسناد حسابداری

نحوه بایگانی اسناد حسابداری ممکن است بر اساس سازمان و شرایط خاصی که در آن فعالیت میکنید، متفاوت باشد. با این حال، در آموزش حسابداری عمومی، مراحل اصلی بایگانی اسناد عبارتند از:

شناسایی اسناد مورد نیاز

شناسایی اسنادی که بر اساس قوانین و مقررات حسابداری نیاز به بایگانی دارند. این اسناد ممکن است شامل فاکتورها، فیشها، سندهای پرداخت و دریافت و سایر اسناد مالی باشند.

مرتبسازی و طبقهبندی

مرتبسازی و طبقهبندی اسناد بر اساس یک سیستم منطقی و قابل فهم، مانند تاریخ، نوع سند یا شماره مرجع آنها. این اقدام باعث میشود اسناد به راحتی قابل جستجو و بازیابی شوند.

حفظ امنیت

اسناد باید در محیطی امن نگهداری شوند تا از خطراتی مانند سرقت، آتش سوزی و خرابی محافظت شوند. این شامل استفاده از قفلها، سیستمهای نظارتی و کنترل دسترسی میشود.

پشتیبانگیری

ایجاد نسخههای پشتیبان از اسناد برای جلوگیری از از بین رفتن آنها به دلیل حوادث غیرمنتظره، مانند خرابی سیستم یا فروشگاه.

مدیریت دسترسی

تعیین سطوح دسترسی افراد به اسناد بر اساس نیاز و وظایفشان. این شامل تعیین مجوزها، محدودیتها و سیاستهای مربوط به دسترسی به اسناد میشود.

کلام آخر

در آخر میتوان گفت که هدف از رعایت اصول بایگانی اسناد حسابداری حفظ یکپارچگی اطلاعات مالی، تسهیل بازیابی کارآمد و انجام تعهدات قانونی و نظارتی است. رعایت این اصول تضمین میکند که اسناد حسابداری به طور دقیق حفظ میشوند و کسبوکارها را قادر میسازد تا فعالیتهای مالی گذشته را تجزیه و تحلیل کنند، به حسابرسیها رسیدگی کنند و از فرآیندهای تصمیمگیری به طور موثر پشتیبانی کنند.