نگاهی دقیق به مفهوم سلامت اداری و فساد اداری

- سلامت اداری چیست و چه نقشی در عملکرد سازمان دارد؟

- آنچه فعالان مالی باید از «قانون ارتقاء سلامت نظام اداری» بدانند

- مهمترین عوامل شکلگیری فساد اداری در شرکتها

- ۱. فرصت (ضعف کنترلهای داخلی و پیچیدگی قوانین)

- ۲. فشار (تنگناهای اقتصادی و ساختاری)

- ۳. توجیه (عادیسازی تخلف در ذهن متخلف)

- نشانههای ضعف سلامت اداری در واحدهای مالی و اداری

- نقش مدیران ارشد و حسابداران در پیشگیری از فساد اداری

- پیامدهای مالی، حقوقی و اعتباری فساد اداری برای سازمانها

- راهکارهای عملی استقرار و سنجش سلامت اداری در شرکتهای بزرگ

- ۱. پیادهسازی سختگیرانه تفکیک وظایف

- ۲. حذف امضاهای کاغذی و سیستمیکردن گردشکارها

- ۳. استقرار خط مستقیم افشاگری به کمیته حسابرسی

- ۴. حسابرسی مستمر مبتنی بر الگوهای نامتعارف

- جمعبندی

- سوالات متداول

اگر بخواهیم در همین ابتدا موضوع را به صورت کوتاه و شفاف به بحث بگذاریم: مفهوم سلامت اداری به معنای شفافیت کامل، پاسخگویی و اجرای دقیق قوانین در تمامی ارکان مالی و اجرایی یک مجموعه است. در نقطه مقابل، مفهوم فساد اداری زمانی رخ میدهد که خلأهای نظارتی و ضعف در کنترلهای داخلی، فضا را برای سوءاستفاده از موقعیت شغلی، کسب منافع غیرمجاز و نقض قانون سلامت اداری فراهم کند.

امنیت شغلی و مالی شما در گرو شناخت قانون سلامت اداری است. فرقی هم نمیکند مدیرعاملی در پی حفظ سرمایه و جلوگیری از جرایم سنگین باشید، یا حسابداری که میخواهد خطاهای پرهزینه شناسایی کند. برای اینکه این مفاهیم، نشانههای پنهان خطر در واحدهای مالی و راهکارهای استقرار کنترلهای داخلی را کاملاً متوجه بشوید، تا انتهای این مقاله از پکت همراه ما باشید.

سلامت اداری چیست و چه نقشی در عملکرد سازمان دارد؟

سلامت اداری (Administrative Health) به وضعیت سیستماتیکی اشاره دارد که در آن تمامی ارکان و فرآیندهای سازمان با شفافیت، پاسخگویی و اثربخشی کامل در مسیر اهداف تعیینشده حرکت میکنند. در یک ساختار اداری سالم، قوانین و کنترلهای داخلی نه به عنوان موانع دستوپاگیر، بلکه به عنوان نقشه راهی مطمئن برای تخصیص بهینه منابع و انجام صحیح وظایف شناخته میشوند.

در بستر قانونی ایران، این مفهوم به شکلی جامع در «قانون ارتقاء سلامت نظام اداری و مقابله با فساد» تبیین شده است. این قانون، کسبوکارها و نهادها را ملزم به ایجاد شفافیت در اطلاعات مالی، استقرار سیستمهای کنترل داخلی و پاسخگویی در برابر ذینفعان میکند.

نقش سلامت اداری در عملکرد سازمان را میتوان از دو زاویه کلیدی بررسی کرد:

- در سطح مدیریت استراتژیک: برای مدیران ارشد، سلامت اداری به معنای استقرار یک سیستم مدیریت ریسک قدرتمند است. این سیستم تضمین میکند که داراییهای سازمان حفظ شده، تصمیمگیریها بر اساس دادههای مالی شفاف انجام میگیرد و کسبوکار در برابر جرایم سنگین (بهویژه جرایم مالیاتی و بیمهای) مصون میماند.

- در سطح اجرایی و عملیاتی: از دیدگاه کارشناسان و مدیران مالی، یک بستر سالم اداری باعث میشود تا اجرای استانداردهای حسابداری و تکالیف قانونی (مانند ارسال به موقع صورتحسابها به سامانه مودیان) بدون اصطکاک انجام شود. در چنین فضایی، احتمال بروز خطاهای پرهزینه، پنهانکاری یا تقلب به حداقل میرسد و امنیت شغلی پرسنل تضمین میشود.

مدیران آگاه میدانند که سرمایهگذاری برای آموزش پرسنل و ارجاع آنها به یک دوره حسابداری استاندارد، در واقع نوعی مدیریت ریسک است، چرا که یک تیم مالی متخصص، اولین خط دفاعی سازمان در برابر فساد و هدررفت منابع محسوب میشود

قانون سلامت اداری، باعث شفافیت مالی، استقرار سیستمهای کنترل داخلی و پاسخگویی در برابر ذینفعان در کسبوکارها میشود

آنچه فعالان مالی باید از «قانون ارتقاء سلامت نظام اداری» بدانند

«قانون ارتقاء سلامت نظام اداری و مقابله با فساد» (مصوب سال ۱۳۹۰ که در سال ۱۳۹۹ به قانون دائمی تبدیل شد)، علاوه بر نهادهای دولتی، تکالیف سنگینی را برای بخش خصوصی، حسابرسان و مدیران مالی تعیین کرده است. برای درک بهتر اهمیت این قانون در بازار کار واقعی، به این 3 ماده کلیدی دقت کنید:

- تکلیف قانونی به گزارشدهی (مستند به ماده ۱۳): بر اساس ماده ۱۳ این قانون، کلیه بازرسان، حسابرسان، و مدیران مالی مکلفند در صورت مشاهده یا اطلاع از وقوع جرایمی نظیر اختلاس، تقلب، ارتشا یا تصرف غیرقانونی در اموال، مراتب را فوراً به مراجع ذیصلاح قضایی یا اداری گزارش دهند. پنهانکاری یا چشمپوشی از این تخلفات، میتواند به انفصال موقت یا دائم از خدمات دولتی و عمومی، ابطال مجوزهای حرفهای و پیگرد قضایی شخصِ کارشناس منجر شود.

- ریسک محرومیتهای تجاری برای سازمان (مستند به ماده ۵): ماده ۵ قانون به صراحت اشخاص حقوقی (شرکتها) را هدف قرار میدهد. اثبات تبانی، پرداخت رشوه یا فساد در فرآیندهای تجاری، منجر به قرار گرفتن نام شرکت در پایگاه اطلاعاتی محرومان (لیست سیاه) میشود. این مجازات شامل محرومیت از شرکت در مناقصهها، ممنوعیت دریافت تسهیلات اعتباری، و عدم صدور ضمانتنامههای بانکی است، موضوعی که یک ریسک مهلک برای مدیران ارشد و تداوم فعالیت سازمان (Going Concern) محسوب میشود.

- الزام به شفافیت الکترونیک (مستند به ماده ۹): ماده ۹ این قانون، وزارت امور اقتصادی و دارایی و سایر نهادها را ملزم به استقرار پایگاههای اطلاعاتی یکپارچه و الکترونیکی کرده است. این ماده، پایهگذار قانونی الزامات کنونی سازمان امور مالیاتی (مانند پیوستن به سامانه مودیان و صدور صورتحسابهای الکترونیکی) است که هدف نهایی آن، حذف اسناد فیزیکیِ قابل جعل و ایجاد قابلیت ردیابی کامل (Traceability) برای تراکنشهاست.

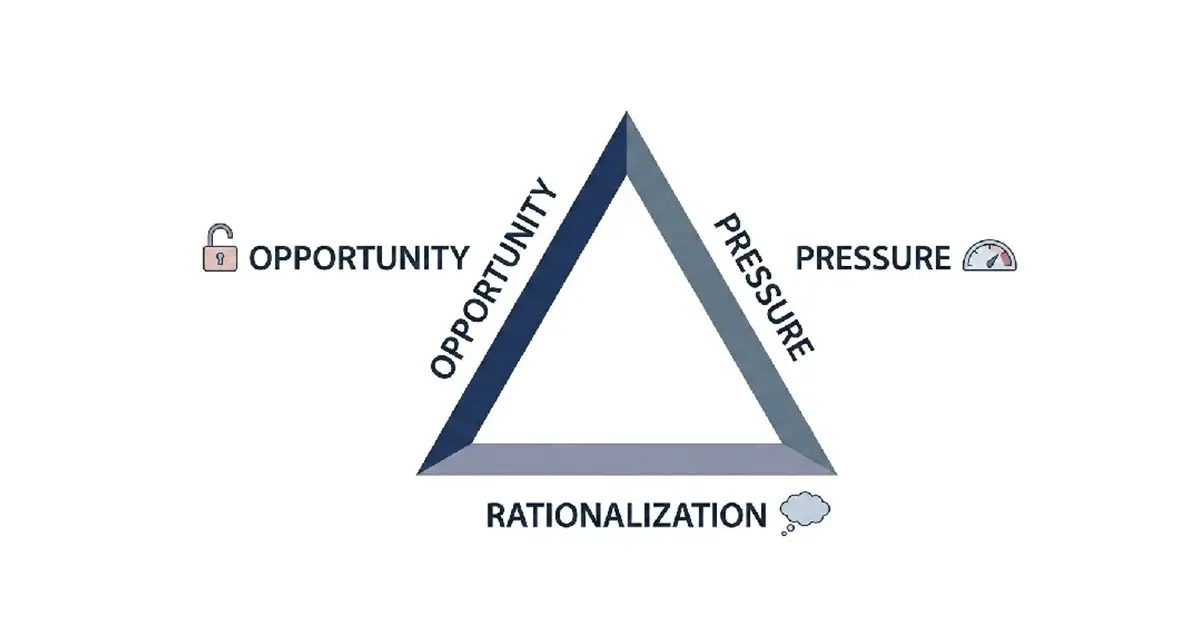

مهمترین عوامل شکلگیری فساد اداری در شرکتها

شکلگیری فساد مالی و اداری در ساختار سازمان، فرآیندی تدریجی و مبتنی بر ضعفهای سیستمی است. حسابرسان و کارشناسان مالی برای ریشهیابی و پیشگیری از این انحرافات، از مدل استانداردی به نام «مثلث تقلب» (Fraud Triangle) استفاده میکنند. بر اساس گزارشهای مستمر انجمن بازرسان رسمی تقلب (ACFE)، سازمانها در سطح جهان سالانه حدود 5% از درآمد خود را به دلیل تقلبهای داخلی از دست میدهند. در فضای کسبوکار و سیستم مالی ایران، این مثلث با 3 ضلع زیر شکل میگیرد:

۱. فرصت (ضعف کنترلهای داخلی و پیچیدگی قوانین)

اصلیترین عامل بروز فساد، وجود خلأهای کنترلی در سیستم است. در ایران، تغییرات مداوم بخشنامهها و نا آشنایی پرسنل با قوانین جدید، منافذ خطرناکی ایجاد میکند. مدیران میتوانند با ارتقای دانش مالیاتی تیم خود و استفاده از دوره مشاور مالیاتی، ریسک جرایم سنگین و توافقات غیرشفاف را به شدت کاهش دهند. استقرار یک سیستم کنترل داخلی قدرتمند نیز راهکار دوم است. سرمایهگذاری روی آموزش حسابرسی برای پرسنل، به آنها مهارت شناسایی و مسدودسازی منافذ نشت سرمایه را میدهد.

۲. فشار (تنگناهای اقتصادی و ساختاری)

نوسانات اقتصاد کلان، تورم و فشار مدیران ارشد برای نمایش سودآوری غیرواقعی، انگیزه اصلی تخلف را میسازد. در بسیاری از پروندههای جرائم اقتصادی، مدیران مالی تحت فشار برای پنهان کردن زیان شرکت یا فرار از ورشکستگی، به دستکاری صورتهای مالی روی آوردهاند.

۳. توجیه (عادیسازی تخلف در ذهن متخلف)

«دستمزد من با تورم همخوانی ندارد»، «بسیاری از شرکتها دو دفتره هستند» یا «این مبلغ را صرفاً به عنوان قرض موقت برمیدارم». این موارد، توجیههای رایج متخلفان در فرآیندهای حسابرسی کشف تقلب است. زمانی که شفافیت، عدالت در جبران خدمات و اصول حاکمیت شرکتی در سازمان ضعیف باشد، نیروی کار به راحتی تخلف خود را منطقی جلوه میدهد.

عوامل شکلگیری فساد اداری در شرکتها

نشانههای ضعف سلامت اداری در واحدهای مالی و اداری

در بسیاری از مواقع، مرز باریکی بین تقلبهای سیستماتیک و انواع خطا و اشتباه در حسابداری وجود دارد. مدیران عامل و کارشناسان ارشد مالی برای صیانت از منابع سازمان، باید نگاهی فراتر از اشتباهات سهوی (ناشی از حجم کار یا ضعف دانش) داشته و نسبت به هشدارهای اولیه (Red Flags) در سیستم مالی بهشدت حساس باشند. مهمترین نشانههایی که از نقص کنترلهای داخلی و افت سلامت اداری خبر میدهند، عبارتند از:

- فقدان تفکیک وظایف (Segregation of Duties): تمرکز فرایندهای حساس مانند صدور سند، تایید نهایی و پرداخت وجه در دست یک فرد. این موضوع بستر اصلی سوءاستفادههای مالی و دور زدن کنترلهای داخلی است.

- استفاده از حسابهای بانکی شخصی: هدایت منابع مالی شرکت به حسابهای غیرتجاری شرکا، مدیران یا پرسنل. این رویه علاوه بر ایجاد زمینه فساد، ریسک سنگین جرائم مالیاتی و اتهام پولشویی را برای شرکت به همراه دارد.

- مقاومت در برابر حسابرسی و شفافیت: امتناع از ارائه اسناد و مدارک به حسابرسان، بهانهتراشی برای عدم استقرار نرمافزارهای جامع مالی یا مخالفت با شفافسازی فرآیندهای تدارکات و فروش.

- تاخیرهای مکرر در گزارشدهی: عدم تهیه بهموقع صورتمغایرتهای بانکی و تاخیرهای توجیهناپذیر در بستن حسابها. این زمانخریدنها معمولاً فرصتی برای پنهانسازی کسریها یا دستکاری اعداد فراهم میکنند.

- حجم بالای اسناد اصلاحی: ثبت مکرر سندهای حسابداری اصلاحی، باز کردن دورههای مالی بسته شده یا ثبت اسناد کلان در روزهای تعطیل، این موارد نشانهای جدی از تلاش برای تراز کردن غیرواقعی حسابها و پوشش خطاهای عمدی است.

- خرد کردن فاکتورها در تنخواهگردان: صدور فاکتورهای متعدد با مبالغی دقیقاً زیر سقف تعیینشده در آییننامه معاملات شرکت. این ترفند معمولاً برای دور زدن الزام اخذ استعلام، مناقصه یا فرار از تأییدیههای مقامات بالاتر استفاده میشود.

- ناهنجاری در لیست تأمینکنندگان (فاکتورسازی): وجود آدرس یا شماره تماس مشترک بین یک شرکت تأمینکننده (فروشنده کالا/خدمات) با یکی از پرسنل شرکت. همچنین استفاده مکرر از شرکتهایی که ماهیت اقتصادی مشخصی ندارند (کد اقتصادی نامعتبر) که علاوه بر فساد داخلی، ریسک سنگین رد دفاتر مالیاتی را در پی دارد.

- ضعف کنترل در لیست حقوق و دستمزد (کارکنان خیالی): عدم تطبیق ماهانه بین لیست حضور و غیاب منابع انسانی و فایل خروجی پرداخت بانک. این خلا کنترلی، فرصت پرداخت حقوق به افراد استعفا داده یا ثبت «کارکنان خیالی» (Ghost Employees) را در سیستم فراهم میکند.

- سبک زندگی نامتناسب با درآمد: تغییرات ناگهانی و غیرقابل توجیه در سطح زندگی یک کارشناس یا مدیر مالی که تناسبی با حقوق و مزایای دریافتی او ندارد. (این مورد یکی از شاخصهای کلاسیک در استانداردهای کشف تقلب ACFE است).

نقش مدیران ارشد و حسابداران در پیشگیری از فساد اداری

تامین سلامت اداری محصول یک اراده سازمانی است که از بالاترین سطح مدیریت آغاز شده و در لایههای اجرایی نهادینه میشود. در این معادله، مدیران ارشد با تعیین «لحن در رأس» (Tone at the Top)، بستر اخلاقی و محیط کنترلی بنگاه اقتصادی را پیریزی میکنند. تخصیص بودجه برای استقرار نرمافزارهای یکپارچه (ERP)، تدوین آییننامههای شفاف و حمایت قاطع از استقلال کمیته حسابرسی، وظیفه غیرقابلانکار هیئتمدیره است، چرا که بدون اراده مدیرعامل، هیچ سیستم کنترلی کارآمد نخواهد بود.

در سوی دیگر، حسابداران و مدیران مالی به عنوان «دروازهبانان شفافیت» ایفای نقش میکنند. تسلط این افراد بر استانداردهای گزارشگری مالی و جسارت حرفهای آنها در مستندسازی و مسدود کردن گلوگاههای پرریسک، سد محکمی در برابر انحرافات است. همافزایی این دو بازو (حمایت راهبردی مدیریت و دقت عملیاتی حسابدار)، فضای سازمان را برای متخلفان پرهزینه و ناامن میسازد.

پیامدهای مالی، حقوقی و اعتباری فساد اداری برای سازمانها

هزینههای تقلب در یک شرکت صرفاً به ارقام خارجشده از حسابهای بانکی محدود نمیشود. اثرات مخرب این پدیده، سازمان را در سه لایه مجزا و حیاتی درگیر میکند:

- آسیبهای مالی مستقیم: خروج نقدینگی، پرداخت جریمههای سنگین به سازمان امور مالیاتی به دلیل رد دفاتر قانونی، و تحمیل هزینههای گزاف دادرسی. بر اساس برآوردهای جهانی، سازمانها سالانه حدود 5% از درآمد ناخالص خود را بر اثر ضعف کنترلها و هدررفت منابع از دست میدهند.

- تبعات حقوقی و کیفری: ارجاع پرونده شرکت به محاکم قضایی و مواجهه با اتهاماتی که تحت عنوان انواع جرایم اقتصادی (نظیر اخلال در نظام پولی، پولشویی یا فرار مالیاتی شبکهای) طبقهبندی میشوند. این امر میتواند به صدور احکام سنگین برای اعضای هیئتمدیره، انسداد کامل حسابهای شرکتی و قرار گرفتن نام کسبوکار در لیست سیاه سیستم بانکی و گمرک منجر شود.

- بحران اعتباری (Reputational Risk): جبرانناپذیرترین پیامد فساد، فروپاشی اعتماد ذینفعان است. ریزش ارزش سهام در بازار بورس، امتناع بانکها از اعطای تسهیلات جدید و قطع همکاری تأمینکنندگان انحصاری، عوارض قطعی خدشهدار شدن حسن شهرت تجاری یک برند است.

راهکارهای عملی استقرار و سنجش سلامت اداری در شرکتهای بزرگ

برای گذار از تئوری به اقدام عملی، سازمانهای بزرگ نیازمند پیادهسازی مکانیزمهایی هستند که تقلب را از نظر فیزیکی و سیستمی دشوار یا غیرممکن کنند. راهکارهای زیر مستقیماً در لایه فرآیندهای مالی و مدیریتی قابل اجرا هستند:

۱. پیادهسازی سختگیرانه تفکیک وظایف

یک اصل طلایی در حسابداری این است که ایجاد کننده تراکنش، تایید کننده و پرداختکننده نباید یک نفر باشند. علاوه بر این، اعمال سیاست «مرخصیهای پیوسته و اجباری» (حداقل دو هفته در سال) برای مدیران مالی، خزانهداران و مسئولان خرید، یکی از کاربردیترین روشها برای کشف تقلبهای پنهان است، چرا که چرخه فساد در غیاب فرد متخلف معمولاً از کار میافتد و خطاهای سیستماتیک نمایان میشوند.

۲. حذف امضاهای کاغذی و سیستمیکردن گردشکارها

وابستگی به کاغذ، بستر مناسبی برای جعل و تاریخسازی است. شرکتها باید تمامی فرآیندهای خرید، تنخواهگردانی و پرداخت را به صورت دیجیتال و در بستر نرمافزارهای ERP با قابلیت ثبت لاگ (Log) انجام دهند. تعریف سقف مجاز (Hard-stop) برای تاییدات مالی مدیران در سیستم، از خرد کردن فاکتورها برای دور زدن محدودیتهای ریالی جلوگیری میکند.

۳. استقرار خط مستقیم افشاگری به کمیته حسابرسی

کانالهای گزارشدهی متداول (مانند صندوق انتقادات یا ایمیل منابع انسانی) کارایی ندارند. سازمان باید یک خط ارتباطی امن، رمزنگاریشده و کاملاً ناشناس ایجاد کند که گزارشهای آن بدون فیلتر شدن توسط مدیران میانی، مستقیماً به دست اعضای مستقل «کمیته حسابرسی هیئتمدیره» برسد.

۴. حسابرسی مستمر مبتنی بر الگوهای نامتعارف

بهجای انتظار برای حسابرسی پایان سال، حسابداران مدیریت باید داشبوردهای هوش تجاری (BI) را برای رصد روزانه دادهها تنظیم کنند. سیستم باید در صورت وقوع این موارد به صورت خودکار هشدار (Alert) صادر کند:

- ثبت اسناد حسابداری در روزهای تعطیل یا ساعات نیمهشب.

- تطابق شماره حساب بانکی یک تامینکننده (پیمانکار) با شماره حساب یکی از پرسنل سازمان.

- تغییرات مکرر و بدون تایید در فایلهای پایه (Master Files) مانند اطلاعات حساب تامینکنندگان یا لیست حقوق و دستمزد.

حسابداران مدیریت باید داشبوردهای هوش تجاری (BI) را برای رصد روزانه دادهها تنظیم کنند

جمعبندی

در این مقاله دیدیم که سلامت اداری و فساد اداری دقیقاً به چه معنا هستند و ریشههای آنها در کسبوکارها چیست. همچنین راهکارهایی را معرفی کردیم که نشان میدهند چطور یک سازمان میتواند در عمل مقید به قانون سلامت اداری باشد و جلوی هدررفت منابع و چالشهای حقوقی را بگیرد.

ایجاد چنین ساختار شفاف و امنی، بیش از هر چیز نیازمند دانش بهروز و تسلط بر استانداردهای مالی و کنترلی است. اگر قصد دارید مهارتهای خود یا تیم مالیتان را برای استقرار یک سیستم سالم و ضد تقلب ارتقا دهید، شرکت در این دو دوره تخصصی مرکز آموزش حسابداران خبره (PACT) را به شما پیشنهاد میکنیم:

- دوره حسابداری مالی: برای تسلط کامل بر ثبت دقیق رویدادها، گزارشگری شفاف و بستن منافذی که ممکن است به دلیل خطاهای حسابداری زمینهساز سوءاستفاده شوند.

- دوره مدیریت ریسک: ویژه مدیران و متخصصانی که میخواهند نحوه شناسایی دقیق گلوگاههای فسادخیز (Red Flags)، ارزیابی تهدیدهای مالی و طراحی سیستمهای کنترل داخلی پیشگیرانه را به صورت اصولی بیاموزند.

سوالات متداول

اگر مدیران ارشد کنترلها را دور زدند (Management Override)، وظیفه حسابدار چیست؟

حسابدار باید از امضای اسناد خلاف واقع خودداری کرده و دستورات مکتوب را بایگانی کند. سپس موضوع را به «کمیته حسابرسی مستقل هیئتمدیره» یا از طریق کانالهای امن افشاگری گزارش دهد.

اولین گام برای حرکت سازمانهای سنتی به سمت سلامت اداری چیست؟

مهمترین قدم، انجام «ارزیابی ریسک تقلب» و شناسایی گلوگاههای فسادخیز در فرآیندهای خرید و خزانهداری است. سپس اجرای دقیق اصل «تفکیک وظایف مالی» باید در اولویت قرار گیرد.