چه شرکتهایی بهتر است از هزینه یابی بر مبنای فعالیت (ABC) استفاده کنند؟

- هزینه یابی بر مبنای فعالیت چیست؟

- هزینه یابی بر مبنای فعالیت در حسابداری مدیریت چگونه انجام میشود؟

- 1- شناسایی موضوعات هزینه

- 2- شناسایی خروجیها

- 3- شناسایی فعالیتها

- 4- تخصیص منابع و ایجاد مخازن هزینه

- 5- تخصیص هزینه فعالیتها به خروجیها

- مزیتهای استفاده از هزینه یابی بر مبنای فعالیت چیست؟

- چه شرکتهایی باید از هزینه یابی بر مبنای فعالیت (ABC) استفاده کنند؟

- هزینه یابی بر مبنای فعالیت را ازکجا یاد بگیریم؟

در بررسی هزینههای تولیدی و غیر تولیدی، از روشهای متفاوت و گوناگونی استفاده میشود. هزینه یابی بر مبنای فعالیت یکی از این روشها است. از کجا باید بدانیم آیا این روش در شرکت و سازمان ما هم قابل اجراست یا نه؟ چه چیزهایی باعث میشود که هزینه یابی بر مبنای فعالیت روش درستی برای پیدا کردن بهای تمام شده محصولات و خدمات نباشد؟ شرکتهایی که از هزینه یابی ABC استفاده میکنند، باید چه ویژگیهایی داشته باشند؟

روش هزینه یابی بر مبنای فعالیت ABC

هزینه یابی بر مبنای فعالیت چیست؟

برای تعریف هزینه یابی بر مبنای فعالیت و تورم، باید به مفاهیم اولیه و اصول حسابداری برگردیم. هدف از هزینه یابی پیدا کردن عدد و مبلغ چیزی است که باید محاسبه شود. فرایند هزینه یابی، دو محرک اصلی دارد. اولین معیار، مقدار منابع مصرفی در هر فعالیت است. هزینه یابی بر مبنای فعالیت در شرکتهای خدماتی بیشتر از دیگر انواع کسب و کارهای موجود اهمیت دارد. دومین معیار، میزان اهمیت و شدت هر فعالیت در سازمان است. در کارهایی مثل اختصاص بودجه به فعالیتهای مشخص سازمان، اولویت بندی فعالیتها اهمیت زیادی دارد. بنابراین باید مشخص شود که کدام فعالیت از همه مهمتر است و چقدر باید به آن هزینه اختصاص داد.

در روش هزینه یابی بر مبنای فعالیت abc، فعالیتهای عمده شناسایی شده وهزینه سربار به تناسب منابعی که در هر فعالیت مصرف شده، تخصیص پیدا میکند. سیستم هزینه یابی بر مبنای فعالیت abc، بر خلاف روش هزینه یابی سنتی به هزینههای سربار بر اساس حجم تولید یا ساعت کار ماشین آلات کاری ندارد. یعنی تنها ملاک و معیار هزینه یابی با در نظر گرفتن حجم تولید یا ساعت کار ماشین آلات نیست. بلکه که این فاکتورها، در کنار فاکتورهای دیگر برای هزینه یابی دقیق و درست استفاده میشود. آموزش هزینه یابی بر مبنای فعالیت abc باید با در نظر گرفتن دو ویژگی اصلی این روش انجام شود:

- طبقه بندی هزینهها به عنوان هزینه مستقیم

- افزایش تعداد مخازن هزینههای غیر مستقیم و تعیین محرکهای هزینه abc

بیشتر بخوانید:

آشنایی با هزینه یابی مرحلهای برای محاسبه ضایعات تولید

منابع تخصیص داده شده روی یک فعالیت خاص اثر میگذارد و منجر به تولید یک محصول منحصر به فرد میگردد

هزینه یابی بر مبنای فعالیت در حسابداری مدیریت چگونه انجام میشود؟

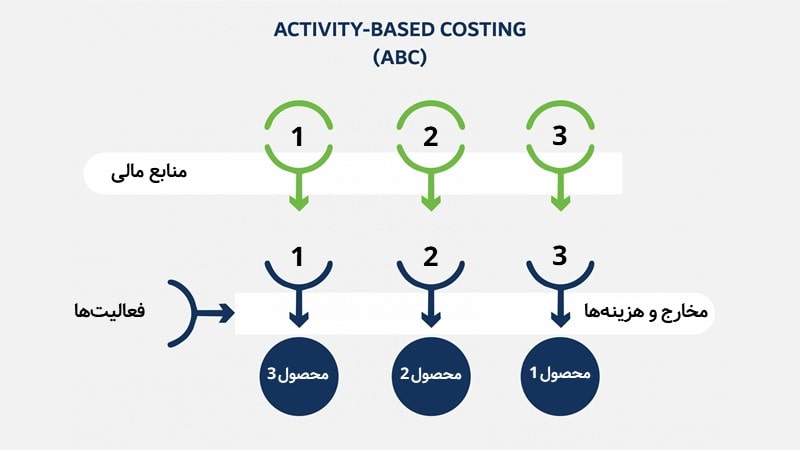

هزینه یابی بر مبنای فعالیت در ایران و با در نظر گرفتن نوع کسب و کارهای موجود در بازار ایران باید انجام شود. روش هزینه یابی بر مبنای فعالیت یک نظام ساختارمند و بهروز است. در صورتی که مراحل آن را به درستی دنبال کنید، محاسبات شما دقیق و بینقص خواهد بود. در طول فرآیند هزینه یابی بر مبنای فعالیت abc در حسابداری مدیریت، باید 6 مرحله زیر را انجام دهید:

1- شناسایی موضوعات هزینه

موضوع هزینه، همان علامت سوال شما است که در پی پیدا کردن جواب آن هستید. نظام هزینه یابی بر مبنای فعالیت برای پیدا کردن هزینه انجام شده در هر فعالیت به وجود آمده است.

2- شناسایی خروجیها

پس از پیدا کردن موضوع هزینه در حسابداری صنعتی، باید یک خروجی مطلوب یا یک نتیجه مورد انتظار مشخص شود.

3- شناسایی فعالیتها

در مرحله سوم باید تمام فعالیتهایی که درون سیستم انجام میشود، لیست گردد. علاوه بر آن، هزینه هر فعالیت و اهمیت آن باید مشخص شود. پیدا کردن فعالیتها برای رسیدن به خروجی مورد نظر، مهم است.

4- تخصیص منابع و ایجاد مخازن هزینه

منابع تخصیص داده شده به هزینههای مستقیم و غیرمستقیم باید به مخازن هزینه اضافه شود.

5- تخصیص هزینه فعالیتها به خروجیها

حال در این مرحله باید مشخص شود که هر فعالیت چه مقدار از منابع و مخازن هزینه استفاده کرده است. پس از آن، هزینه انباشته شده در مخازن به هر فعالیت متصل میشود.

6- تحلیل و گزارشگیری بهای تمام شده کالای تولیدی

در آخرین مرحله، اطلاعات مربوط به بهای تمام شده حاصل از به کارگیری نظام هزینه یابی بر مبنای فعالیت abc و نتیجه گیریهای مربوط به آن باید تجزیه و تحلیل شود.

مزیتهای استفاده از هزینه یابی بر مبنای فعالیت چیست؟

اگرچه هزینه یابی برمبنای فعالیت و معایبی مانند عدم اجرای آسان برای تمامی کسب و کارها، زمانبر بودن فرآیند تجزیه و تحلیل فعالیتها، هزینه بالای پیادهسازی و… داشته باشد اما به طور کل یک روش بهروز و جدید است. سیستمهای abc تاثیر زیادی روی خروجی فعالیتهای اصلی سازمان میگذارد. از جمله اصلیترین مزایا و آثار مثبت استفاده از متد هزینه یابی بر مبنای فعالیت میتوان به موارد زیر اشاره کرد:

- آشکار ساختن هزینه واقعی فعالیتها و شناسایی و محاسبه دقیق بهای تمام شده

- تفکیک فرایندهای دارای ارزش افزوده از فرآیندها و فعالیتهای کم ارزشتر و بدون ارزش افزوده

- امکان تهیه بودجه دقیق و مناسب برای هر واحد اقتصادی

- بهبود و توسعه در تصمیم گیریهای مالی

- افزایش کارایی و اثربخشی سازمان در تولید محصولات فعلی و تلاش برای طراحی و تولید محصولات جدید

بیشتر بخوانید:

کلیدیترین وظایف حسابدار صنعتی چیست؟

در شرکتهای با خط تولید بزرگ و پیچیده و تعداد محصول بالا، باید از هزینه یابی بر مبنای فعالیت استفاده کرد

چه شرکتهایی باید از هزینه یابی بر مبنای فعالیت (ABC) استفاده کنند؟

با در نظر گرفتن هزینهبر بودن و زمانبر بودن اجرای هزینه یابی بر مبنای فعالیت، نمیتوان انتظار داشت که تمامی شرکتها از این روش هزینه یابی استفاده کنند. هزینه یابی بر مبنای فعالیت زمان گرا (TDABC)، روش دیگری است که میتوان برای پیدا کردن مخارج و هزینههای سازمان برای تولید محصولات یا ارائه خدمات استفاده کرد. اما اگر شرکت شما ویژگیهای زیر را دارد، میتوانید از هزینه یابی بر مبنای فعالیت (ABC) استفاده کنید:

- شرکتهای تولیدکننده محصولات گوناگون یا ارائه دهنده خدمات مختلف

- شرکتهای با هزینه سربار بالا

- شرکتهایی که از ماشین آلات جدید خودکار برای تولید محصولات استفاده میکنند

- شرکتهای دارای خط تولید پیچیده و غیر معمول

بنابراین، استفاده یا عدم استفاده از این روش هزینه یابی به ویژگیهای درون سازمانی شرکت شما برمی گردد. تصمیمگیری درباره استفاده یا عدم استفاده از آن به عهده مدیران ارشد مالی است. اما در نهایت حسابداران صنعتی هستند که باید هزینه یابی را با روش انتخابی انجام دهند.

هزینه یابی بر مبنای فعالیت را ازکجا یاد بگیریم؟

خواندن کتاب هزینه یابی بر مبنای فعالیت abc و دیگر منابع چاپی میتواند اولین قدم و ارزانترین راه راه برای یادگیری هزینه یابی abc باشد. اما هیچ چیزی نمیتواند جای دورههای تخصصی و جامع و کاربردی را بگیرد. در دوره حسابداری صنعتی، میتوانید هزینه یابی بر مبنای فعالیت را زیر نظر اساتید مجرب و با تجربه موسسه پکت یاد بگیرید. آموزش هزینه یابی بر مبنای فعالیت با مثال واقعی در آموزشگاه حسابداری حسابداران خبره، به درک مفاهیم کمک زیادی میکند. آموزشهای تئوری با اینکه سطح دانش شما را ارتقا میدهد اما نمیتواند مهارت شما در بازار کار را تضمین کند. اما در دوره حسابداری صنعتی پکت، نه تنها سرفصلهای تئوری بلکه مباحث عملی هم آموزش داده میشود. حسابداران صنعتی میتوانند با گذراندن این دوره در بهبود سیستم هزینه یابی و تخصیص هزینههای شرکت به طور مطلوبتر سهیم باشند.